Coûts comparés : voiture neuve vs occasion pour jeune conducteur

Acheter sa première voiture d'occasion est une étape marquante. Entre les annonces alléchantes sur LeBonCoin, les questions sur l'assurance et la peur de tomber sur un véhicule problématique, le parcours peut sembler complexe quand on débute. Ce guide réunit toutes les informations concrètes — budget, modèles fiables, vérifications indispensables, astuces assurance — pour vous aider à faire un choix éclairé en 2026. Que vous soyez étudiant avec un budget serré ou jeune actif prêt à investir dans un véhicule récent, vous trouverez ici des données chiffrées, des comparatifs et des conseils d'experts pour acheter en toute confiance.

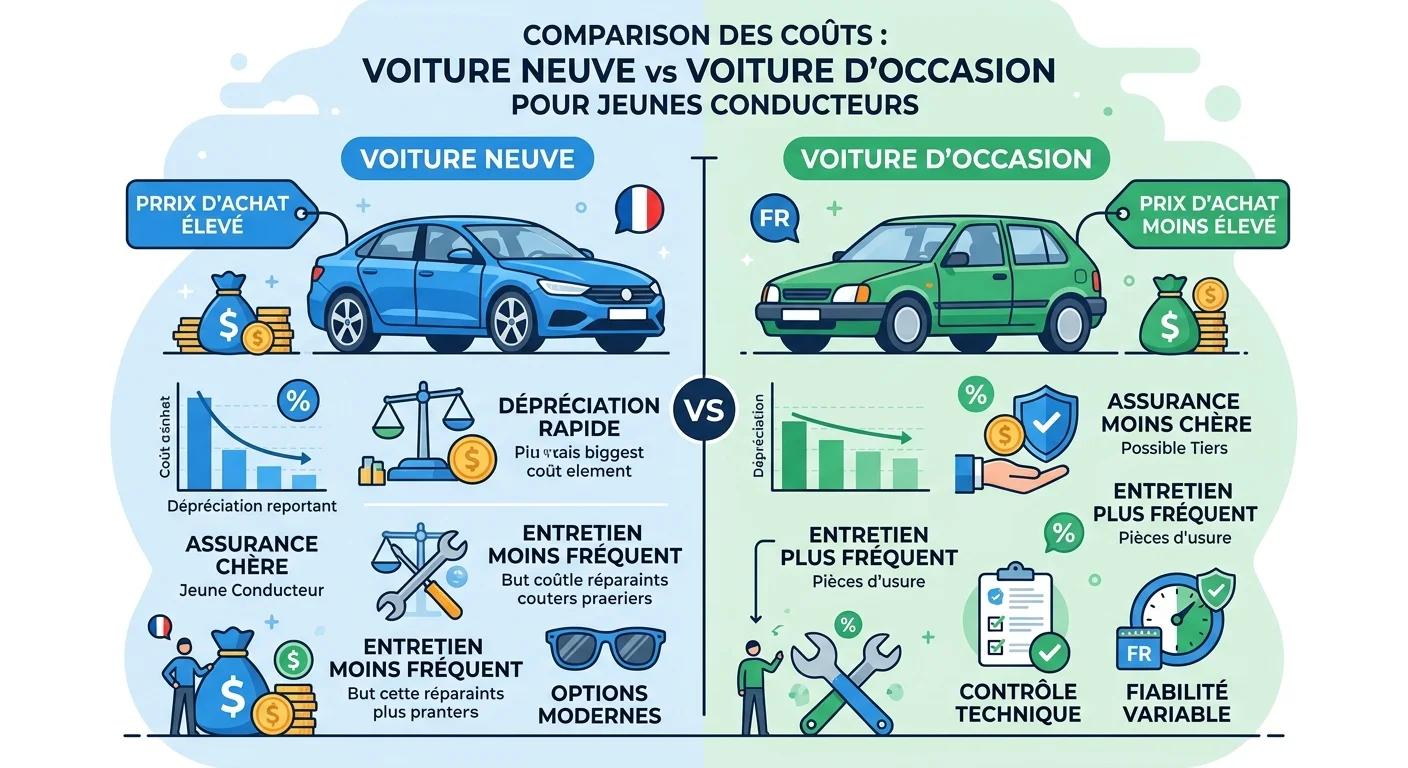

Pourquoi privilégier une voiture d'occasion quand on est jeune conducteur

L'achat d'une première voiture occasion représente bien plus qu'une simple économie sur le prix d'achat. C'est une stratégie financière globale qui prend tout son sens quand on analyse les chiffres de près.

La décote d'un véhicule neuf atteint en moyenne 20 à 25 % dès la première année selon l'Argus. Concrètement, une Peugeot 208 achetée neuve à 19 500 € ne vaut plus que 15 600 € douze mois plus tard, soit une perte sèche de près de 4 000 €. En achetant cette même 208 à 3 ou 4 ans d'âge, vous récupérez un véhicule encore récent pour presque moitié prix, tout en bénéficiant d'équipements de sécurité modernes.

Côté assurance, l'écart est significatif : une formule tous risques sur un véhicule neuf coûte 30 à 50 % plus cher qu'un tiers étendu sur une occasion équivalente. Pour un jeune conducteur déjà soumis à la surprime, cette différence représente plusieurs centaines d'euros par an.

Et puis il y a le droit à l'erreur. Les petits accrochages de parking constituent le premier sinistre déclaré par les conducteurs novices. Sur un véhicule d'occasion à 8 000 €, une rayure ou un petit choc est bien moins stressant — et moins coûteux à réparer — que sur un modèle neuf.

Enfin, le marché de l'occasion permet d'accéder à des modèles mieux équipés pour un même budget : freinage d'urgence automatique, ESP, caméra de recul, écran multimédia sont désormais courants sur les véhicules de 3 à 5 ans.

Neuf vs occasion : comparaison des coûts annuels

| Poste | Voiture neuve (Peugeot 208) | Occasion 4 ans (Peugeot 208) |

|---|---|---|

| Prix d'achat | 19 500 € | 10 500 € |

| Décote annuelle | 3 900 € (20 %) | 1 050 € (10 %) |

| Assurance (jeune conducteur) | 1 400 €/an tous risques | 850 €/an tiers étendu |

| Entretien annuel moyen | 400 € | 600 € |

| Coût total année 1 | 5 700 € | 2 500 € |

Conseil du coach

La décote, l'argument financier décisif

Le mécanisme de décote est implacable. Selon les données Argus 2026, un véhicule neuf perd en moyenne 22 % de sa valeur la première année, puis environ 15 % par an les deux années suivantes. Au bout de 3 ans, la perte cumulée atteint 40 à 45 % de la valeur initiale. Acheter une voiture d'occasion quand on est jeune, c'est laisser quelqu'un d'autre absorber cette perte. Un modèle de 3 ans acheté à 10 000 € ne perdra que 1 000 à 1 500 € par an en valeur résiduelle, contre 3 000 à 4 000 € pour son équivalent neuf. Cette différence finance à elle seule plusieurs années d'entretien.

Assurance moins chère et droit à l'erreur

Pour un jeune conducteur, l'assurance représente le deuxième poste de dépense après l'achat. Sur un véhicule neuf à 19 500 €, une assurance tous risques coûte en moyenne 1 400 € par an avec la surprime. Sur une occasion à 10 000 €, un tiers étendu (vol, incendie, bris de glace) suffit généralement et revient à 850 € par an, soit une économie de 550 € annuels. Les accrochages de parking représentent plus de 40 % des sinistres déclarés par les conducteurs de moins de 25 ans. Sur un véhicule ancien, l'impact financier reste modéré : une réparation de carrosserie à 300 € est proportionnellement moins douloureuse.

Des équipements modernes à prix réduit

La meilleure voiture pour commencer à conduire en occasion n'est pas forcément un modèle dénué de technologie. Les véhicules de 3 à 5 ans d'âge embarquent désormais des équipements ADAS (Advanced Driver Assistance Systems) autrefois réservés aux segments supérieurs : freinage automatique d'urgence, alerte de franchissement de ligne, régulateur de vitesse adaptatif, caméra de recul et aide au stationnement. Ces systèmes réduisent significativement le risque d'accident pour un conducteur novice, tout en restant accessibles dès 8 000 à 10 000 € sur le marché de l'occasion.

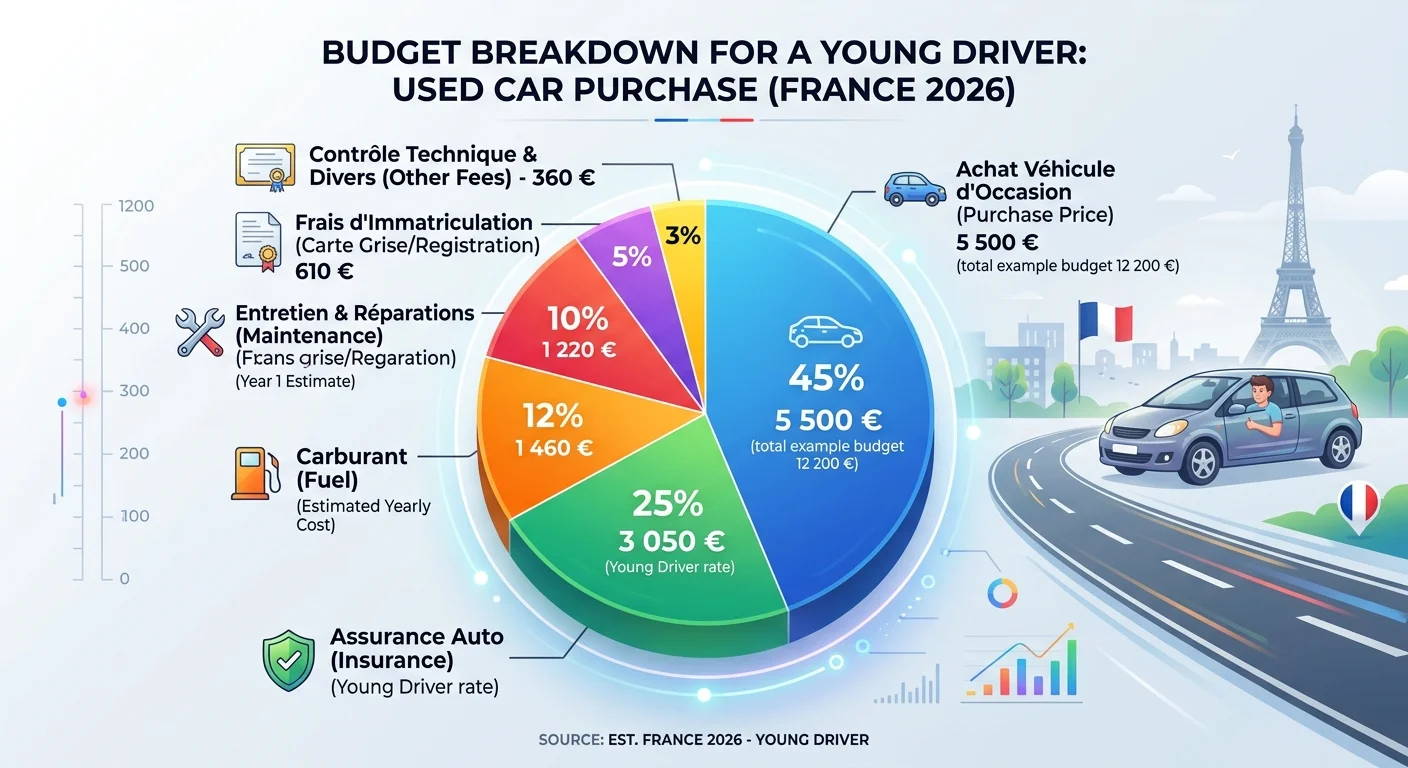

Quel budget prévoir pour une voiture occasion jeune conducteur en 2026

Répartition du budget total d'achat

Le prix affiché sur l'annonce n'est que la partie émergée de l'iceberg. Pour prévoir un budget réaliste, il faut intégrer l'ensemble des frais liés à la possession d'un véhicule.

En termes de prix d'achat, le marché se découpe en trois grandes fourchettes. Entre 3 000 et 5 000 €, vous trouverez des citadines de 8 à 12 ans (Clio III, Polo V, C3 II) encore fonctionnelles mais avec un entretien plus élevé. Entre 5 000 et 8 000 €, c'est le segment des citadines récentes de 4 à 6 ans (Clio IV, C3 III, Corsa E) offrant un bon rapport qualité-prix. Entre 8 000 et 12 000 €, vous accédez aux modèles compacts récents ou hybrides (Clio V, Yaris IV, 208 II) avec des équipements modernes et une fiabilité accrue.

Aux frais d'achat s'ajoutent les frais fixes : carte grise (200 à 350 € selon la région et la puissance fiscale), assurance annuelle (850 à 1 400 €), et contrôle technique (80 à 100 €). Les frais récurrents comprennent le carburant (100 à 150 € par mois selon le kilométrage), l'entretien courant (400 à 700 € par an), et les charges annexes (péages, stationnement, éventuelles contraventions).

Simulation du coût total de possession sur 3 ans

| Poste | Budget serré (3 000 €) | Budget moyen (7 000 €) | Budget confort (11 000 €) |

|---|---|---|---|

| Achat véhicule | 3 000 € | 7 000 € | 11 000 € |

| Assurance (3 ans) | 3 600 € | 3 000 € | 2 700 € |

| Carburant (3 ans) | 4 320 € | 3 960 € | 3 240 € |

| Entretien + réparations | 3 600 € | 1 800 € | 1 200 € |

| Carte grise + CT | 350 € | 380 € | 400 € |

| Total sur 3 ans | 14 870 € | 16 140 € | 18 540 € |

| Coût mensuel | 413 € | 448 € | 515 € |

Conseil du coach

Les frais à l'achat que personne ne mentionne

Au-delà du prix du véhicule, plusieurs postes de dépense sont souvent négligés lors d'un achat de première voiture occasion. La carte grise, d'abord : son coût se calcule en multipliant la puissance fiscale par le prix du cheval dans votre région (entre 27 et 54 € selon les départements). Bonne nouvelle : les véhicules de plus de 10 ans bénéficient d'une réduction de 50 % sur le cheval fiscal. Ajoutez les frais de mise en conformité si nécessaire (pneus à changer, freins usés détectés au CT), les équipements obligatoires (gilet jaune, triangle de signalisation, éthylotest) et, le cas échéant, le coût d'un contrôle technique de moins de 6 mois si celui du vendeur est périmé. Comptez un budget additionnel de 300 à 800 € selon l'état du véhicule.

Le vrai coût mensuel selon votre profil

Le budget mensuel varie considérablement selon votre mode de vie. Voici trois profils types pour vous aider à vous projeter :

Coût mensuel par profil de jeune conducteur

| Poste | Étudiant urbain | Jeune actif périurbain | Conducteur rural |

|---|---|---|---|

| Kilométrage mensuel | 500 km | 1 200 km | 2 000 km |

| Carburant | 55 € | 120 € | 190 € |

| Assurance | 75 € (tiers) | 85 € (tiers étendu) | 90 € (tiers étendu) |

| Entretien mensuel | 35 € | 50 € | 65 € |

| Stationnement | 60 € | 20 € | 0 € |

| Péages | 0 € | 30 € | 15 € |

| Total mensuel | 225 € | 305 € | 360 € |

Pour un étudiant urbain, une bonne voiture occasion sans se ruiner, c'est avant tout un véhicule à faible consommation avec un stationnement accessible. Le jeune actif périurbain roule davantage mais économise sur le stationnement. Le rural, gros rouleur, doit privilégier un véhicule diesel ou hybride pour optimiser le poste carburant.

Simulation du coût total de possession sur 3 ans

Le tableau de simulation TCO présenté plus haut mérite un décryptage ligne par ligne. Le véhicule à budget serré (3 000 €) semble le plus économique à l'achat, mais ses frais d'entretien et de réparation explosent : sur un véhicule de 10 ans et plus, les pièces d'usure (embrayage, distribution, amortisseurs) tombent souvent en même temps, générant des factures de 800 à 1 500 € en une seule intervention. L'assurance est aussi paradoxalement plus élevée car les modèles anciens sont moins bien notés en sécurité.

Le budget moyen (7 000 €) offre le meilleur équilibre : un véhicule de 4 à 6 ans avec un historique d'entretien suivi, des pièces encore accessibles et une assurance raisonnable. Le budget confort (11 000 €) garantit un véhicule quasi neuf avec garantie constructeur résiduelle, mais le coût mensuel atteint 515 € — un investissement qui se justifie par la tranquillité mécanique.

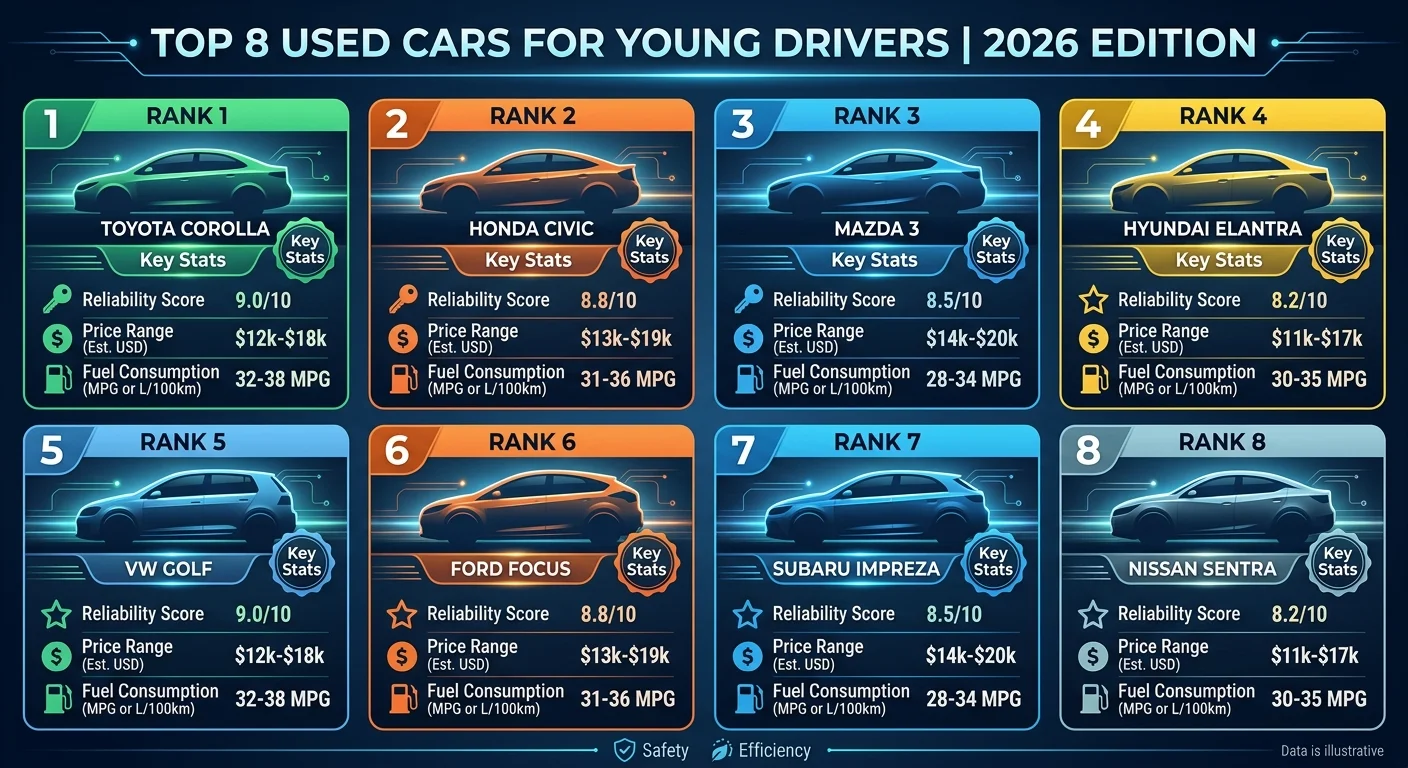

Les 8 meilleures voitures d'occasion pour un jeune conducteur en 2026

Top 8 des voitures d'occasion pour jeune conducteur

Choisir parmi les milliers d'annonces disponibles peut être paralysant. Pour vous simplifier la tâche, voici 8 modèles sélectionnés sur des critères objectifs : fiabilité (score ADAC), coût d'assurance, compatibilité ZFE, consommation et prix sur le marché de l'occasion en 2026. Chaque modèle a été évalué sur la base de données croisées (ADAC, La Centrale, rappel.conso.gouv.fr) pour vous offrir une vision complète et factuelle.

Comparatif des 8 modèles recommandés pour jeune conducteur

| Modèle | Prix occasion 2026 | Fiabilité ADAC | CV fiscaux | Conso mixte | Euro NCAP |

|---|---|---|---|---|---|

| Renault Clio V | 8 500 - 13 000 € | 3,5/5 | 5 CV | 5,2 L/100 | 5 étoiles |

| Peugeot 208 II | 9 000 - 14 000 € | 3/5 | 5 CV | 5,0 L/100 | 4 étoiles |

| Toyota Yaris IV | 10 000 - 15 000 € | 4,5/5 | 4 CV | 3,8 L/100 | 5 étoiles |

| Volkswagen Polo VI | 8 000 - 13 500 € | 4/5 | 5 CV | 5,5 L/100 | 5 étoiles |

| Citroën C3 III | 7 000 - 11 000 € | 3/5 | 5 CV | 5,3 L/100 | 4 étoiles |

| Opel Corsa F | 8 500 - 12 500 € | 3,5/5 | 5 CV | 5,1 L/100 | 4 étoiles |

| Dacia Sandero III | 6 000 - 9 500 € | 3/5 | 5 CV | 5,6 L/100 | 2 étoiles |

| Toyota Yaris Hybride | 11 000 - 16 000 € | 4,5/5 | 4 CV | 3,5 L/100 | 5 étoiles |

Conseil du coach

Les citadines incontournables (Clio, 208, Yaris, Polo)

La Renault Clio V est la meilleure citadine occasion pour jeune conducteur en 2026 en termes de rapport qualité-prix. Son moteur 1.0 TCe 90 ch est suffisamment vif pour la ville et consomme peu (5,2 L/100 km en mixte). L'habitacle est soigné, le système multimédia Easy Link est intuitif, et les équipements de sécurité de série sont complets. Point de vigilance : certains exemplaires des premiers millésimes (2019) présentent des soucis électroniques mineurs. Privilégiez les modèles à partir de 2021 pour un suivi plus serein.

La Peugeot 208 II séduit par son design et son i-Cockpit distinctif. Sa consommation mixte de 5,0 L/100 km en fait l'une des plus sobres du segment. L'habitacle est moderne et bien fini. Toutefois, la fiabilité est en retrait par rapport à la concurrence (score ADAC 3/5).

La Toyota Yaris IV est le choix de la raison absolue. Avec un score ADAC de 4,5/5, c'est la référence en fiabilité. Sa motorisation hybride de série (116 ch) affiche une consommation remarquable de 3,8 L/100 km en usage mixte. Le prix d'entrée est plus élevé (10 000 €), mais le coût total de possession sur 3 ans est souvent inférieur grâce aux économies de carburant et d'entretien.

La Volkswagen Polo VI complète ce quatuor avec un score de fiabilité solide (4/5). Son moteur 1.0 TSI 95 ch est bien adapté à un usage polyvalent. La qualité de construction allemande se ressent dans la rigidité de la caisse et la précision de la direction. Seul bémol : la consommation légèrement supérieure (5,5 L/100 km) et un prix d'occasion parfois élevé pour les versions bien équipées.

Les alternatives malignes (C3, Corsa, Sandero)

Pour une voiture occasion fiable à moins de 5 000 euros, la Dacia Sandero III s'impose comme l'option budget dès 6 000 € pour les exemplaires récents (et à partir de 4 500 € pour les premiers millésimes). Son rapport espace/prix est imbattable, et la mécanique est simple et éprouvée. Cependant, sa note Euro NCAP de 2 étoiles impose une certaine prudence : les équipements de sécurité active sont limités sur les finitions d'entrée de gamme.

La Citroën C3 III privilégie le confort de suspension — un atout appréciable pour les trajets quotidiens — et propose un habitacle original avec ses inserts Airbump protecteurs. Son score ADAC de 3/5 reste correct, et les prix attractifs (dès 7 000 €) en font un choix pertinent pour les petits budgets.

L'Opel Corsa F, construite sur la même plateforme que la Peugeot 208 II, offre un compromis intéressant entre les deux : tarif intermédiaire (8 500 - 12 500 €), fiabilité correcte (3,5/5), et équipements de sécurité complets. Elle représente souvent un meilleur rapport qualité-prix que sa cousine française grâce à une décote plus rapide sur le marché de l'occasion.

L'option hybride et électrique pour les jeunes conducteurs

Pour ceux qui recherchent une voiture occasion jeune conducteur à faible consommation, les motorisations alternatives méritent une attention particulière.

La Toyota Yaris Hybride offre le meilleur coût total de possession en usage urbain. Sa consommation de 3,5 L/100 km — et jusqu'à 2,5 L/100 km en ville pure — réduit drastiquement le budget carburant. L'entretien est simplifié (pas d'embrayage, freins moins sollicités grâce à la récupération d'énergie). Sur 3 ans et 36 000 km, l'économie de carburant représente environ 1 200 € par rapport à une essence classique.

Côté 100 % électrique, la Renault Zoe (dès 8 000 € en occasion) et la Dacia Spring (dès 7 000 €) sont les portes d'entrée les plus accessibles. Le coût au kilomètre est imbattable : environ 0,03 € en électrique contre 0,10 € en essence. Sur 10 000 km annuels, c'est une économie de 700 € par an sur le seul poste carburant.

Cependant, l'achat d'un véhicule électrique d'occasion exige une vigilance particulière sur l'état de la batterie. Le SoH (State of Health) doit impérativement être vérifié avant achat. En dessous de 75 %, l'autonomie réelle chute significativement par rapport aux données WLTP, et un remplacement de batterie coûte entre 5 000 et 8 000 € selon le modèle.

Comparatif du coût au kilomètre par type d'énergie

| Type d'énergie | Coût au km | Coût pour 10 000 km/an | Entretien annuel moyen | Coût total annuel |

|---|---|---|---|---|

| Essence | 0,10 € | 1 000 € | 500 € | 1 500 € |

| Diesel | 0,08 € | 800 € | 550 € | 1 350 € |

| Hybride | 0,06 € | 600 € | 350 € | 950 € |

| Électrique | 0,03 € | 300 € | 200 € | 500 € |

Qu'est-ce que le SoH (State of Health) ?

Assurance auto jeune conducteur : comment réduire la facture

L'assurance constitue souvent le poste le plus redouté par les jeunes conducteurs. La surprime réglementaire peut doubler le tarif de base, mais plusieurs leviers permettent de réduire significativement la facture.

Le mécanisme est le suivant : un jeune conducteur sans antécédent se voit appliquer une majoration de 100 % sur sa prime d'assurance la première année. Cette surprime diminue progressivement : 50 % la deuxième année, 25 % la troisième, avant de disparaître. Pour les conducteurs ayant suivi la conduite accompagnée (AAC), la surprime initiale n'est que de 50 %, soit une économie immédiate de 400 à 700 € par an.

Le choix du véhicule impacte directement la prime. Trois critères sont déterminants : la puissance fiscale (rester sous 6 CV), le classement SRA (groupe statistique des véhicules), et la valeur du véhicule. Une citadine de 5 CV fiscaux coûte 30 à 40 % moins cher à assurer qu'une compacte sportive de 7 CV.

- Avoir fait la conduite accompagnée (AAC) : -50 % de surprime dès la 1ère année

- Choisir un véhicule de 5 CV fiscaux maximum

- Opter pour le tiers étendu (vol + incendie + bris de glace)

- Utiliser un boîtier de conduite connecté (-10 à -30 %)

- Comparer au moins 5 devis sur un comparateur en ligne

Fourchettes de prix assurance jeune conducteur en 2026

| Formule | Couverture | Prix mensuel | Prix annuel | Recommandé si |

|---|---|---|---|---|

| Tiers simple | Responsabilité civile | 50 - 65 € | 600 - 780 € | Véhicule < 3 000 € |

| Tiers étendu | + Vol, incendie, bris de glace | 65 - 85 € | 780 - 1 020 € | Véhicule 3 000 - 10 000 € |

| Tous risques | Couverture complète | 90 - 130 € | 1 080 - 1 560 € | Véhicule > 10 000 € |

Comprendre la surprime et son fonctionnement

Le barème de la surprime est fixé par le Code des assurances. Sans conduite accompagnée, la majoration suit ce calendrier : 100 % la première année (coefficient 2), 50 % la deuxième (coefficient 1,5), 25 % la troisième (coefficient 1,25), puis retour à la normale. Avec l'AAC, le parcours est accéléré : 50 % la première année, 25 % la deuxième, 12,5 % la troisième. Le bonus-malus commence à 1,00 et descend de 5 % par an sans sinistre responsable. Après 13 ans sans accident, vous atteignez le bonus maximum de 0,50, soit une réduction de 50 % sur votre prime de référence.

Quelle formule d'assurance choisir selon votre véhicule

Le choix de la formule obéit à une logique simple liée à la valeur du véhicule. Pour un véhicule de moins de 5 000 €, le tiers simple ou tiers étendu suffit : en cas de dommage total, l'indemnisation tous risques ne justifierait pas le surcoût de prime. Entre 5 000 et 10 000 €, le tiers étendu avec une franchise raisonnable (300 à 500 €) offre un bon compromis entre protection et coût. Au-delà de 10 000 €, le tous risques devient pertinent, surtout si le véhicule est financé à crédit (souvent exigé par l'organisme prêteur). Dans tous les cas, vérifiez les garanties d'assistance et de prêt de véhicule, particulièrement utiles quand on dépend de sa voiture pour aller travailler.

Les astuces méconnues pour économiser

Au-delà des leviers classiques, plusieurs astuces permettent de réduire encore la facture pour obtenir une assurance auto jeune permis pas cher. Le boîtier connecté (pay-how-you-drive) analyse votre conduite et peut réduire votre prime de 10 à 30 % si vos habitudes sont vertueuses. Être inscrit comme conducteur secondaire sur le contrat d'un parent pendant quelques mois permet de cumuler de l'ancienneté de conduite. Choisir un véhicule hors de la liste SRA des modèles « à risque » (fréquemment volés ou accidentés) évite une surcharge tarifaire. Enfin, accepter une franchise plus élevée (600 à 800 € au lieu de 300 €) peut diminuer la prime de 15 à 20 %.

Comment vérifier une voiture d'occasion avant achat

La vérification d'un véhicule d'occasion est une étape cruciale que trop d'acheteurs négligent par empressement ou méconnaissance. Pourtant, 15 à 20 minutes d'inspection méthodique peuvent vous éviter des milliers d'euros de mauvaises surprises.

La démarche se structure en trois niveaux complémentaires. Le premier est le contrôle visuel : carrosserie (traces de choc, peinture inégale, écarts de carrosserie), intérieur (usure des sièges, du volant et du pédalier cohérente avec le kilométrage), pneus (usure régulière ou asymétrique), et compartiment moteur (niveaux de liquides, état de la courroie visible, traces de fuite).

Le deuxième niveau est la vérification documentaire : contrôle technique de moins de 6 mois, carnet d'entretien avec factures, carte grise originale au nom du vendeur, certificat de situation administrative (non-gage, non-opposition).

Le troisième niveau est la vérification numérique : consultation du rapport HistoVec sur histovec.interieur.gouv.fr (gratuit, données administratives de base) et, pour une analyse complète, un rapport de vérification VIN professionnel qui croise les bases de données sinistres, rappels constructeur et cohérence kilométrique.

Les signaux d'alerte d'une arnaque au kilométrage méritent une attention particulière : usure du volant et du pédalier incohérente avec un kilométrage affiché faible, écarts kilométriques entre les différents contrôles techniques, absence de carnet d'entretien ou de factures.

- État de la carrosserie (traces de choc, réparation, peinture inégale)

- Usure des pneus (régulière ou asymétrique)

- Niveaux de liquides (huile, liquide de refroidissement, frein)

- État des freins (disques et plaquettes)

- Fonctionnement de l'éclairage complet

- Cohérence entre usure intérieure et kilométrage affiché

- Démarrage à froid (bruits suspects, fumée à l'échappement)

- Fonctionnement de la climatisation

- Contrôle technique de moins de 6 mois

- Carnet d'entretien à jour avec factures

- Carte grise originale au nom du vendeur

- Vérification du numéro VIN (châssis vs carte grise vs plaque)

- Historique via HistoVec (gratuit, données SIV)

- Recherche de rappels constructeur actifs

- Rapport de vérification VIN complet (historique, sinistres, kilométrage)

Conseil du coach

Les contrôles visuels à faire soi-même

Commencez par faire le tour du véhicule en pleine lumière. Accroupissez-vous pour examiner les bas de caisse et les passages de roue : la rouille et les traces de choc s'y cachent souvent. Passez la main sur les jonctions de panneaux de carrosserie — un écart irrégulier trahit une réparation après choc. Observez les reflets de peinture sous différents angles : une zone plus brillante ou légèrement décalée en teinte signale un passage en carrosserie. Inspectez les pneus : une usure asymétrique révèle un problème de géométrie, potentiellement lié à un choc sur le train avant. À l'intérieur, comparez l'usure du volant, du levier de vitesses et des pédales avec le kilométrage affiché. Un volant lustré à 30 000 km est suspect.

Les documents à exiger absolument

Quatre documents sont indispensables pour sécuriser votre achat de première voiture occasion. La carte grise originale doit être au nom du vendeur — refusez toute vente avec une carte grise barrée au nom d'un précédent propriétaire (signe possible de revente rapide après problème). Le contrôle technique doit dater de moins de 6 mois et être vierge de contre-visite. Apprenez à lire le PV : les défaillances majeures (marquées d'un triangle) imposent une contre-visite, tandis que les défaillances mineures sont informatives. Le carnet d'entretien tamponné par un professionnel avec les factures correspondantes atteste du suivi. Enfin, le certificat de situation administrative (disponible gratuitement sur le site de l'ANTS) confirme l'absence de gage ou d'opposition.

Ce que révèle un rapport de vérification VIN

Un rapport HistoVec, accessible gratuitement sur histovec.interieur.gouv.fr, fournit les données administratives de base : date de première mise en circulation, nombre de propriétaires, situation administrative. C'est un premier filtre utile, mais incomplet.

Un rapport de vérification VIN professionnel va considérablement plus loin. En croisant 15 sources de données et plus (bases SIV, historique sinistres assureurs, rappels constructeur français, européens et américains, données ADAC de fiabilité, cotes marché en temps réel), il reconstitue l'historique complet du véhicule. La cohérence kilométrique est vérifiée en recoupant les relevés de contrôle technique, les interventions en garage et les déclarations d'assurance. Les rappels constructeur actifs non effectués sont identifiés. Le résultat : une recommandation factuelle GO/NO-GO accompagnée d'une fourchette de négociation chiffrée basée sur la cote réelle.

ZFE, Crit'Air et motorisation : ce qui change en 2026

Les zones à faibles émissions (ZFE) redessinent le marché de l'automobile d'occasion en France. En 2026, plus d'une quarantaine de métropoles appliquent des restrictions de circulation, et le choix de la motorisation lors de l'achat d'une voiture occasion pour jeune conducteur ne peut plus ignorer cette réalité.

La classification Crit'Air détermine quels véhicules peuvent circuler dans ces zones. Pour un achat en 2026, la règle d'or est simple : visez le Crit'Air 1 minimum. Cela signifie une essence immatriculée à partir du 1er janvier 2011, un véhicule hybride rechargeable ou au gaz. Le Crit'Air 2 (diesel à partir de 2011, essence 2006-2010) reste toléré dans la plupart des ZFE en 2026, mais les restrictions se durcissent progressivement.

Classification Crit'Air selon la motorisation et l'année

| Vignette | Motorisation | Année de 1re immatriculation |

|---|---|---|

| Crit'Air 1 | Essence | À partir du 1er janvier 2011 |

| Crit'Air 1 | Gaz / Hybride rechargeable | Toutes années |

| Crit'Air 2 | Essence | Du 1er janvier 2006 au 31 décembre 2010 |

| Crit'Air 2 | Diesel | À partir du 1er janvier 2011 |

| Crit'Air 3 | Essence | Du 1er janvier 1997 au 31 décembre 2005 |

| Crit'Air 3 | Diesel | Du 1er janvier 2006 au 31 décembre 2010 |

Carte des ZFE et restrictions en vigueur

En 2026, les principales ZFE actives concernent Paris et la métropole du Grand Paris (interdiction Crit'Air 4 et plus, Crit'Air 3 en cours de restriction), Lyon et sa métropole, Marseille-Aix, Toulouse, Strasbourg, Grenoble, Rouen, Nice et Montpellier. Les véhicules non classés et Crit'Air 5 sont interdits dans la quasi-totalité de ces zones. Des dérogations existent pour les véhicules de collection et certains usages professionnels, mais elles sont temporaires et de plus en plus restrictives.

Essence, diesel ou hybride : l'arbre de décision

Le choix de la motorisation dépend avant tout de votre usage quotidien. En usage urbain ou périurbain avec moins de 15 000 km par an, l'essence Crit'Air 1 ou l'hybride est le choix le plus rationnel : consommation maîtrisée en ville, compatibilité ZFE totale, entretien simple. En usage rural avec plus de 20 000 km par an, le diesel Crit'Air 2 reste économiquement pertinent grâce à sa consommation inférieure sur autoroute et voies rapides. Si vous avez accès à une borne de recharge (domicile ou travail), l'électrique offre le coût au kilomètre le plus bas. Le budget d'achat oriente également : l'hybride et l'électrique nécessitent un investissement initial supérieur, compensé par les économies d'usage.

Pourquoi le Crit'Air impacte la valeur de revente

La cote Argus des voitures d'occasion pour jeune conducteur est directement influencée par la classification Crit'Air. Les données du marché montrent qu'un véhicule Crit'Air 3 ou supérieur perd 15 à 20 % de valeur supplémentaire par rapport à un Crit'Air 1 équivalent en âge et en kilométrage. Cette décote s'accélère à chaque annonce de nouvelle restriction. Un diesel Crit'Air 3 de 2008 qui valait 5 000 € en 2023 n'en vaut plus que 2 800 € en 2026. À l'inverse, les véhicules Crit'Air 1 et électriques maintiennent mieux leur cote, protégeant votre investissement à la revente.

Où acheter et comment financer sa première voiture d'occasion

Le canal d'achat et le mode de financement influencent directement le coût total et la sécurité de votre acquisition. Chaque option présente des avantages et des risques qu'il faut mesurer objectivement.

L'achat entre particuliers (LeBonCoin, Facebook Marketplace) offre les prix les plus bas et une marge de négociation importante. En contrepartie, vous ne bénéficiez d'aucune garantie commerciale post-vente. En cas de vice caché, le recours existe (2 ans par le Code civil) mais la procédure est longue et complexe.

L'achat chez un professionnel (concessionnaire, garage indépendant) coûte 10 à 20 % plus cher, mais inclut la garantie légale de conformité de 12 mois. En cas de panne dans ce délai, la réparation est à la charge du vendeur. C'est l'option la plus sécurisante pour un premier achat.

Le mandataire automobile propose des véhicules d'occasion récents souvent importés, à des prix compétitifs. Vérifiez que le mandataire est inscrit au registre du commerce et qu'il fournit un certificat de conformité européen.

Les enchères (en ligne ou physiques) permettent de faire de bonnes affaires, mais exigent une expertise mécanique ou un rapport de vérification préalable car les véhicules sont vendus en l'état.

Particulier vs professionnel : les vrais risques

En cas de problème après l'achat, les recours diffèrent radicalement. Chez un professionnel, la garantie légale de conformité (12 mois depuis 2022 pour les véhicules d'occasion) vous protège contre les défauts de conformité : le vendeur doit réparer ou remplacer sans frais. La charge de la preuve est inversée les 12 premiers mois — c'est au vendeur de prouver que le défaut n'existait pas à la vente. Chez un particulier, vous disposez de la garantie des vices cachés (article 1641 du Code civil), mais vous devez prouver que le défaut existait avant la vente, qu'il était caché, et qu'il rend le véhicule impropre à l'usage. Cette procédure nécessite souvent une expertise judiciaire coûteuse (500 à 1 500 €) et peut durer 12 à 24 mois.

Crédit, LOA ou comptant : quelle formule choisir

Pour un financement de voiture occasion jeune permis, voici les options concrètes sur un budget de 8 000 €. Le crédit auto classique (TAEG 4 à 7 % en 2026) vous rend propriétaire immédiatement : sur 36 mois à 5,5 %, vous remboursez environ 241 € par mois pour un coût total de 8 700 €. La LOA occasion (location avec option d'achat) propose des loyers réduits (180 à 220 €/mois) mais le coût total est supérieur (9 500 à 10 500 €) et le kilométrage est limité. Le prêt personnel offre plus de flexibilité (pas d'obligation d'affecter les fonds à un véhicule) mais à un taux souvent supérieur (6 à 9 %). L'achat comptant reste la solution la plus économique : 8 000 € sans intérêts, mais il mobilise votre épargne.

Les aides financières accessibles aux jeunes en 2026

Plusieurs dispositifs peuvent alléger le budget d'achat d'une voiture occasion pour un jeune conducteur en 2026. La prime à la conversion (jusqu'à 4 000 € pour un véhicule électrique d'occasion, 1 500 € pour un Crit'Air 1 essence) est accessible sous conditions de revenus et de mise au rebut d'un ancien véhicule. Certaines aides régionales complètent le dispositif : l'Île-de-France propose jusqu'à 6 000 € pour un VE d'occasion, l'Occitanie jusqu'à 2 000 €. Le microcrédit véhicule (proposé par l'ADIE et certaines associations) permet aux jeunes sans CDI ou en alternance d'emprunter jusqu'à 5 000 € à taux réduit pour financer un véhicule nécessaire à leur activité professionnelle.