Acheter une voiture d'occasion représente un investissement de plusieurs milliers d'euros. Pour la majorité des acheteurs, le recours à un crédit voiture occasion est indispensable. Pourtant, entre le prêt personnel auto, le crédit affecté, la LOA et les aides sociales comme le prêt à taux zéro voiture CAF, le choix du bon financement peut vite devenir un casse-tête. À cela s'ajoute un risque souvent sous-estimé : financer un véhicule dont l'historique cache de mauvaises surprises — kilométrage trafiqué, rappels constructeurs ignorés, contrôle technique douteux. Ce guide vous accompagne étape par étape pour comparer les taux, simuler vos mensualités, et sécuriser votre achat voiture occasion credit en toute sérénité.

Crédit voiture occasion : définition et fonctionnement

Le crédit voiture occasion est un prêt à la consommation spécifiquement destiné à financer l'achat d'un véhicule d'occasion, qu'il s'agisse d'une voiture, d'un utilitaire ou même d'une moto de seconde main. Contrairement à un emprunt immobilier, ce type de financement est encadré par le Code de la consommation et bénéficie de protections spécifiques pour l'emprunteur.

Deux grandes formules existent. Le crédit affecté est directement lié à l'achat du véhicule : si la vente est annulée, le crédit l'est automatiquement. Le prêt personnel auto, en revanche, vous laisse libre d'utiliser les fonds comme vous le souhaitez, sans justificatif d'achat. Les montants typiques s'échelonnent de 500 € à 75 000 €, sur des durées de 12 à 84 mois selon les organismes.

Le cadre légal protège l'emprunteur de plusieurs manières. La loi Lagarde impose la transparence sur le TAEG (taux annuel effectif global), qui inclut l'ensemble des frais — intérêts, frais de dossier, assurance facultative. L'assurance emprunteur reste facultative : vous avez la possibilité de la refuser ou de souscrire un contrat assurance auprès d'un tiers. Enfin, vous disposez d'un délai de rétractation de 14 jours calendaires après la signature pour annuler votre engagement sans pénalité.

Bon à savoir : délai de rétractation

Conseil du coach

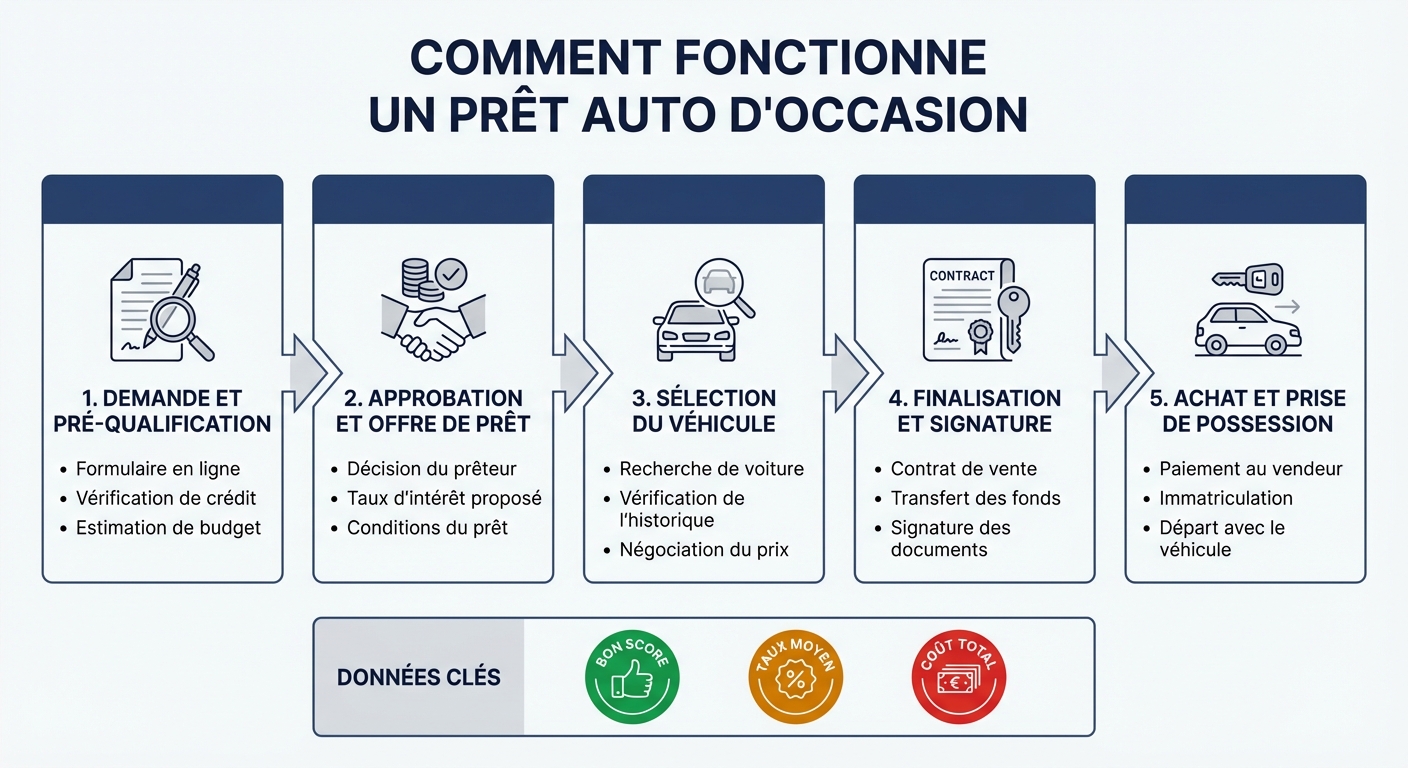

Schéma du fonctionnement d'un crédit voiture occasion

Prêt personnel auto vs crédit affecté

Le choix entre ces deux formules dépend de votre situation d'achat. Chez un concessionnaire, le crédit affecté offre une sécurité juridique supérieure. Entre particuliers, le prêt personnel auto reste la seule option disponible.

Comparatif prêt personnel auto vs crédit affecté

| Critère | Prêt personnel auto | Crédit affecté |

|---|---|---|

| Liberté d'utilisation | Totale, sans justificatif | Liée à l'achat du véhicule |

| Protection en cas d'annulation | Aucune protection spécifique | Crédit annulé si la vente est annulée |

| Taux moyen TAEG 2026 | 4,5 % – 7 % | 3,9 % – 6,5 % |

| Achat entre particuliers | Oui | Non |

| Documents requis | Identité, revenus, RIB | Identité, revenus, RIB + bon de commande |

Le prêt personnel auto convient aux acheteurs qui souhaitent garder leur flexibilité, tandis que le crédit affecté est recommandé pour un achat voiture occasion credit chez un professionnel.

Cadre légal et protection de l'emprunteur

La réglementation française encadre strictement les conditions pour un prêt auto occasion. La loi Lagarde garantit que l'organisme prêteur affiche le TAEG de manière obligatoire, permettant une comparaison fiable entre les offres. Le taux débiteur fixe doit être clairement distingué du TAEG, qui inclut les frais de dossier et le coût de l'assurance facultative.

L'emprunteur bénéficie également du droit de remboursement anticipé à tout moment. Les indemnités de remboursement anticipé sont plafonnées à 1 % du capital restant dû (ou 0,5 % si la durée résiduelle est inférieure à 12 mois). Enfin, les pièces justificatives demandées sont limitées par la loi : l'organisme ne peut exiger que les documents strictement nécessaires à l'étude du dossier.

Montants, durées et mensualités types

Le montant d'un crédit véhicule d'occasion varie généralement de 3 000 € à 25 000 € pour le marché des véhicules de seconde main, bien que certains organismes financent jusqu'à 75 000 €. La durée influence directement la mensualité et le coût total du crédit. Voici des exemples concrets pour un TAEG de 5 % :

- 10 000 € sur 36 mois : mensualité de 299 €, coût total 776 € d'intérêts

- 15 000 € sur 48 mois : mensualité de 345 €, coût total 1 574 € d'intérêts

- 20 000 € sur 60 mois : mensualité de 377 €, coût total 2 642 € d'intérêts

Plus la durée est longue, plus le coût total du crédit augmente. Il est essentiel de trouver l'équilibre entre une mensualité supportable et un coût total maîtrisé en fonction de votre budget.

Types de financement pour une voiture d'occasion

Au-delà du crédit classique, plusieurs solutions de financement voiture occasion existent. Chacune répond à un profil et un besoin spécifiques. Découvrez les options disponibles pour faire le bon choix.

Le prêt personnel auto est le plus courant : vous empruntez une somme libre que vous utilisez pour acheter votre véhicule d'occasion. Les avantages sont la souplesse (pas de justificatif d'achat) et la possibilité d'acheter entre particuliers. L'inconvénient principal est un taux généralement légèrement supérieur au crédit affecté.

Le crédit auto affecté lie le prêt au bien acheté. Si la vente ne se concrétise pas, le crédit est automatiquement annulé. C'est la formule la plus sécurisante pour un achat chez un concessionnaire. Les taux proposés sont souvent plus compétitifs.

La LOA (location avec option d'achat) se développe sur le marché du véhicule occasion, notamment pour les modèles récents (électrique, hybride). Vous payez des loyers mensuels pendant 24 à 60 mois, puis vous avez le choix de lever l'option d'achat ou de restituer le véhicule.

Le crédit ballon propose des mensualités réduites avec un solde important à rembourser en fin de contrat. Ce financement peut sembler attractif mais le coût total est souvent supérieur à un crédit classique.

Enfin, des aides spécifiques existent : le prêt à taux zéro voiture CAF, la prime à la conversion, et certaines aides régionales permettent de réduire significativement le montant de votre emprunt.

Comparatif des solutions de financement VO

| Solution | Montant typique | Durée | Taux moyen 2026 | Propriétaire du véhicule |

|---|---|---|---|---|

| Prêt personnel auto | 1 000 – 75 000 € | 12-84 mois | 4,5 – 7 % | Vous dès l'achat |

| Crédit affecté | 1 000 – 75 000 € | 12-72 mois | 3,9 – 6,5 % | Vous dès l'achat |

| LOA occasion | Variable | 24-60 mois | 5 – 9 % | Le loueur (jusqu'à levée option) |

| PTZ CAF | 1 000 – 5 000 € | 12-48 mois | 0 % | Vous dès l'achat |

La LOA sur véhicule d'occasion : avantages et limites

La LOA (location avec option d'achat) sur véhicule d'occasion se développe principalement chez les concessionnaires. Pour y être éligible, le véhicule doit généralement avoir moins de 5 ans et un faible kilométrage (moins de 80 000 km). Le kilométrage annuel est plafonné (souvent 10 000 à 15 000 km/an), et l'état de restitution est encadré par une grille stricte.

Le principal avantage est une mensualité réduite par rapport à un crédit classique, car vous ne financez que la dépréciation du véhicule. En revanche, le coût total (loyers + option d'achat) dépasse souvent celui d'un crédit auto occasion classique. De plus, vous n'êtes pas propriétaire du véhicule pendant toute la durée du contrat de location, ce qui limite votre liberté (impossible de revendre, personnalisation restreinte). La LOA reste rare entre particuliers et concerne surtout les modèles récents — électrique ou hybride de moins de 3 ans.

Prêt à taux zéro voiture CAF et aides régionales

Le prêt à taux zéro voiture CAF est une aide destinée aux ménages à revenus modestes. Les conditions d'éligibilité varient selon les départements mais incluent généralement : être allocataire CAF, avoir un quotient familial inférieur à un seuil défini (souvent 590 €), et justifier d'un besoin de mobilité pour l'emploi ou la formation. Le montant proposé varie de 1 000 € à 5 000 €, remboursable sur 12 à 48 mois sans intérêt.

Pour en bénéficier, adressez-vous à votre CAF locale ou à une assistante sociale. Les justificatifs demandés incluent une attestation de quotient familial, un justificatif de projet professionnel et un devis du véhicule. En complément, la prime à la conversion permet d'obtenir jusqu'à 5 000 € pour l'achat d'un véhicule occasion peu polluant (Crit'Air 1 ou 2), selon votre revenu fiscal de référence. Certaines régions proposent des aides complémentaires pour l'acquisition d'un véhicule électrique d'occasion.

Crédit garage voiture occasion : financer directement chez le concessionnaire

Le credit garage voiture occasion est proposé directement par les concessionnaires via leurs partenaires financiers (organismes captifs comme DIAC pour Renault, PSA Finance pour Stellantis, ou des filiales du groupe Société Générale). L'avantage principal est la simplicité : vous financez et achetez en un seul rendez-vous, sans démarche supplémentaire auprès d'une banque.

En revanche, les taux pratiqués par les concessionnaires sont souvent plus élevés que ceux des banques en ligne ou des comparateurs. La marge de négociation sur le taux débiteur est limitée car le vendeur touche une commission sur le financement. De plus, l'assurance emprunteur proposée en concession est rarement la plus compétitive. Notre conseil : obtenez d'abord une offre écrite auprès de votre banque ou d'un comparateur crédit auto occasion, puis utilisez-la comme levier de négociation chez le concessionnaire.

Taux de crédit auto occasion : comment obtenir le meilleur

Le taux crédit auto est l'élément déterminant du coût de votre financement. Comprendre comment il est calculé et quels facteurs l'influencent vous permettra de négocier efficacement et de réaliser des économies substantielles sur la durée totale de votre emprunt.

En 2026, les fourchettes de taux TAEG pour un crédit auto occasion varient significativement selon le type d'organisme. Les banques en ligne proposent les taux les plus compétitifs (3,5 % à 5 %), suivies des banques traditionnelles (4 % à 6 %). Les organismes de crédit à la consommation se situent entre 5 % et 7 %, tandis que les financements en concession affichent les taux les plus élevés (5 % à 8 %). Ces écarts justifient une mise en concurrence systématique avant de souscrire un crédit auto.

Taux TAEG moyens crédit auto occasion par type d'organisme (2026)

| Type d'organisme | TAEG mini | TAEG moyen | TAEG maxi | Frais de dossier |

|---|---|---|---|---|

| Banques en ligne | 3,5 % | 4,2 % | 5,0 % | 0 € |

| Banques traditionnelles | 4,0 % | 5,0 % | 6,0 % | 0 – 150 € |

| Crédit conso spécialisé | 5,0 % | 5,8 % | 7,0 % | 0 – 75 € |

| Concessionnaires | 5,0 % | 6,5 % | 8,0 % | Inclus |

TAEG vs taux nominal : ce que vous payez vraiment

Le taux nominal (ou taux débiteur) ne reflète qu'une partie du coût réel de votre crédit voiture occasion. Le TAEG, en revanche, intègre l'ensemble des frais obligatoires : taux d'intérêt nominal, frais de dossier, et coût de l'assurance emprunteur si elle est imposée. Méfiez-vous des taux d'appel affichés « à partir de » : ils correspondent au profil emprunteur le plus favorable et sont rarement obtenus.

Pour lire correctement une offre de crédit voiture occasion taux bas, vérifiez toujours le TAEG fixe (et non le seul taux débiteur fixe). Comparez les offres hors assurance facultative pour obtenir une base comparable, puis ajoutez le coût mensuel assurance si vous souhaitez y souscrire. Le coût total assurance peut représenter 5 % à 15 % du coût total du crédit selon les formules.

Facteurs qui influencent votre taux personnel

Votre taux personnalisé dépend de plusieurs critères que les banques évaluent via un scoring interne. Les conditions pour un prêt auto occasion les plus favorables combinent :

- Taux d'endettement inférieur à 35 % (rapport charges/revenus)

- Stabilité professionnelle : CDI avec ancienneté supérieure à 1 an, fonctionnaire

- Apport personnel : 10 % à 20 % du prix du véhicule réduit le risque pour le prêteur

- Historique bancaire : absence d'incidents de paiement, pas de fichage FICP

- Montant et durée : un montant supérieur à 5 000 € sur une durée de 36 à 48 mois obtient généralement les meilleurs taux

La valeur du véhicule entre également en jeu pour un crédit affecté : un véhicule récent à faible kilométrage rassure le prêteur sur la garantie du bien financé.

Négocier son taux : méthode en 4 étapes

Pour obtenir le meilleur taux sur votre comparateur crédit auto occasion, suivez cette méthode en 4 étapes :

Étape 1 — Simuler en ligne. Utilisez au moins 3 simulateurs (banque, organisme spécialisé, comparateur) pour obtenir une estimation de votre taux personnalisé. La simulation crédit est gratuite et sans engagement.

Étape 2 — Obtenir des offres écrites. Déposez des demandes formelles auprès de 3 organismes minimum. Chaque offre doit mentionner le TAEG fixe, le montant des mensualités, le coût total du crédit et les frais de dossier.

Étape 3 — Contre-proposer avec la meilleure offre. Présentez l'offre la plus compétitive aux autres organismes. La plupart s'aligneront ou proposeront un taux intermédiaire. Votre banque historique est souvent prête à faire un effort pour conserver la relation.

Étape 4 — Vérifier les frais cachés. Avant de signer, assurez-vous qu'aucun coût supplémentaire n'est dissimulé : frais de dossier, pénalités de remboursement anticipé, assurance auto obligatoire auprès du prêteur, ou frais de tenue de compte.

Simulation de prêt auto occasion : calculez vos mensualités

La simulation prêt auto est une étape indispensable avant tout engagement. Elle vous permet d'estimer vos mensualités, de comparer les offres et d'ajuster la durée ou le montant en fonction de votre budget. Les simulateurs en ligne sont gratuits, disponibles 24h/24 et fournissent une réponse de principe immédiate.

Pour réaliser une simulation prêt auto pertinente, vous devez renseigner quatre paramètres : le montant emprunté (prix du véhicule moins votre apport éventuel), la durée de remboursement souhaitée, le taux d'intérêt estimé et, le cas échéant, le montant de l'apport personnel. Le simulateur calcule alors la mensualité, le coût total du crédit et le montant des intérêts payés.

Attention toutefois : les simulateurs affichent généralement le meilleur taux possible (taux d'appel). Votre taux personnalisé après acceptation du dossier peut être supérieur de 1 à 3 points selon votre profil. Utilisez la simulation comme base de comparaison et outil de négociation, pas comme un engagement ferme.

Exemples de simulation crédit auto occasion (TAEG 5 %)

| Montant emprunté | Durée | Mensualité | Coût total du crédit | Intérêts payés |

|---|---|---|---|---|

| 10 000 € | 36 mois | 299 € | 10 776 € | 776 € |

| 15 000 € | 48 mois | 345 € | 16 574 € | 1 574 € |

| 20 000 € | 60 mois | 377 € | 22 642 € | 2 642 € |

Simulation prêt auto Crédit Agricole et autres banques

La simulation prêt auto Crédit Agricole est l'une des plus utilisées en France grâce au maillage d'agences et à l'interface en ligne du groupe. Les clients existants bénéficient souvent d'un taux préférentiel (0,2 à 0,5 point de réduction). D'autres banques comme la Société Générale, BNP Paribas ou Boursorama proposent également des simulateurs performants.

Les avantages d'un simulateur bancaire : estimation personnalisée si vous êtes déjà client, possibilité de prendre un rendez-vous directement après la simulation, et offres spéciales ponctuelles (taux promotionnels en début d'année, offres de rentrée). L'inconvénient : le taux affiché est souvent un taux d'appel qui ne correspond pas au taux effectif après étude de dossier. Comparez toujours avec un organisme tiers.

Simulation crédit auto avec calculette : mode d'emploi

Pour ceux qui préfèrent comprendre le calcul, la formule de calcul des mensualités d'un crédit auto est la suivante : M = C × [t / (1 − (1 + t)^(−n))], où M est la mensualité, C le capital emprunté, t le taux mensuel (TAEG / 12) et n le nombre de mensualités.

Avec une simulation crédit auto calculette, vous pouvez ajuster chaque variable pour visualiser l'impact sur votre mensualité. Réduire la durée de 60 à 48 mois augmente la mensualité d'environ 20 % mais diminue le coût total du crédit de 25 % à 30 %. Inversement, allonger la durée réduit la mensualité mensuelle mais augmente le total des intérêts payés. L'objectif est de trouver la durée qui maintient votre taux d'endettement sous 35 % tout en minimisant le coût total.

Simulation gratuite de prêt auto occasion : les meilleurs outils

Plusieurs plateformes proposent une simulation prêt auto occasion gratuit fiable et sans engagement :

- Meilleurtaux.com : comparateur multi-organismes, affiche les TAEG réels après profil

- LeLynx.fr : compare crédit auto et assurance auto simultanément

- Boursorama : simulateur précis pour les clients et non-clients

- Cetelem / Cofidis : réponse de principe immédiate, taux souvent compétitifs en ligne

Conseil d'usage : effectuez vos simulations sur le même montant et la même durée pour obtenir une comparaison fiable. Notez le TAEG (pas le taux nominal) de chaque offre et le coût total crédit incluant les frais de dossier.

Crédit voiture occasion sans apport et profils spécifiques

Tous les emprunteurs ne présentent pas le profil « idéal » (CDI, apport de 20 %, faible endettement). Que vous soyez jeune conducteur, en CDD, intérimaire ou indépendant, des solutions de crédit voiture occasion adaptées existent. L'essentiel est de connaître les organismes qui acceptent votre profil et de constituer un dossier solide.

Le financement sans apport est proposé par la majorité des organismes. Toutefois, l'absence d'apport entraîne un taux majoré de 0,5 à 1,5 point de TAEG. Si vous avez la possibilité d'épargner même 10 % du prix du véhicule, vous réduirez significativement le coût total de votre emprunt et faciliterez l'acceptation du dossier.

Pour les profils hors CDI, le micro-crédit véhicule constitue une alternative intéressante. Proposé par la CAF, l'ADIE ou certaines associations, il finance des véhicules de 1 000 € à 5 000 € à des conditions avantageuses. La condition principale est de justifier d'un besoin de mobilité pour un emploi ou une formation.

Arbre de décision pour choisir son crédit auto selon sa situation

Crédit voiture occasion jeune conducteur : solutions adaptées

Le crédit voiture occasion jeune conducteur concerne principalement les 18-25 ans qui achètent leur premier véhicule. Le budget type pour une première voiture d'occasion se situe entre 3 000 € et 8 000 €, auxquels il faut ajouter l'assurance auto (souvent élevée pour un jeune conducteur : 1 200 à 2 500 €/an), l'entretien courant et le carburant.

Pour financer ce premier achat, plusieurs options s'offrent à vous. Le co-emprunt parental est la solution la plus courante : un parent se porte co-emprunteur, ce qui rassure la banque et permet d'obtenir un taux plus favorable. Certains organismes comme Cetelem ou Cofidis proposent des offres dédiées aux jeunes avec des montants de 2 000 à 10 000 € sur 24 à 48 mois. Erreurs à éviter : ne financez pas un véhicule trop cher par rapport à vos revenus, et n'oubliez pas d'intégrer le coût de l'assurance auto et de l'entretien dans votre budget total.

Financer une voiture d'occasion sans CDI

Le crédit voiture occasion sans CDI est possible auprès de certains organismes spécialisés. En CDD, intérim ou en tant qu'indépendant, vous devez généralement démontrer des revenus réguliers sur les 12 derniers mois minimum. Les justificatifs demandés incluent vos 6 derniers relevés de compte, vos contrats de mission ou votre bilan comptable, ainsi qu'un justificatif de domicile.

La présence d'un co-emprunteur ou d'un garant facilite considérablement l'acceptation de la demande crédit. Un apport de 20 % est également apprécié. Le micro-crédit social véhicule, proposé par l'ADIE (Association pour le Droit à l'Initiative Économique), finance des véhicules jusqu'à 5 000 € pour les personnes exclues du circuit bancaire classique. Le taux est réglementé et les conditions de remboursement sont adaptées aux revenus irréguliers.

Crédit voiture occasion rapide en ligne : délais et process

Le crédit voiture occasion rapide en ligne séduit par sa simplicité. Plusieurs plateformes (Younited Credit, Cetelem, Cofidis) proposent une réponse de principe immédiate après renseignement d'un formulaire en ligne. Les documents à fournir sont dématérialisés : scan ou photo de la pièce d'identité, des bulletins de salaire et du RIB.

Le délai entre l'acceptation définitive et le déblocage des fonds varie de 8 à 15 jours ouvrés selon les organismes. Certains proposent un virement express sous 48 heures moyennant des frais supplémentaires. Attention : la rapidité ne doit pas vous faire négliger la comparaison des TAEG. Un crédit signé dans la précipitation à un taux élevé vous coûtera cher sur toute la durée de l'emprunt.

Les pièges à éviter avant de financer un véhicule d'occasion

Souscrire un crédit auto pour un véhicule d'occasion sans vérifications préalables, c'est prendre le risque de rembourser pendant des années un véhicule qui ne vaut pas le prix payé. Voici les cinq pièges les plus courants et comment les éviter pour ne pas avoir de mauvaise surprise.

Piège n°1 — Financer un véhicule au kilométrage falsifié. L'arnaque au compteur kilométrique reste l'une des fraudes les plus répandues sur le marché de l'occasion. Un véhicule affiché à 80 000 km alors qu'il en a réellement 160 000 perd immédiatement 30 à 50 % de sa valeur réelle. Vous financez alors un véhicule dont la valeur est bien inférieure au montant du crédit.

Piège n°2 — Ignorer les rappels constructeurs. Certains modèles sont concernés par des rappels de sécurité non effectués. Les réparations peuvent coûter de 500 à 3 000 € et ne sont pas toujours prises en charge gratuitement si le rappel date de plus de 10 ans.

Piège n°3 — Ne pas vérifier le contrôle technique. Un contrôle technique avec des défaillances majeures ou une contre-visite non réalisée signale un véhicule potentiellement dangereux et source de dépenses imprévues.

Piège n°4 — Sous-estimer le coût total de possession. Au-delà du crédit, le budget mensuel réel inclut l'assurance auto, le carburant, l'entretien courant (vidange, pneus, freins) et les réparations imprévues. Pour un véhicule de plus de 5 ans, prévoyez un budget entretien de 100 à 200 €/mois.

Piège n°5 — Accepter l'assurance emprunteur du prêteur sans comparer. Le contrat assurance proposé par l'organisme de crédit n'est pas toujours le plus avantageux. Vous avez le choix de souscrire une assurance emprunteur auprès d'un tiers, souvent 30 à 50 % moins chère hors assurance facultative du prêteur.

Voir aussi : nos conseils dans /blog/controle-technique-vo et notre guide /blog/numero-vin-voiture-vo.

Arnaque kilométrage : comment la détecter avant d'emprunter

Avant de demander un crédit pour un véhicule d'occasion, apprenez à détecter les signes d'un compteur kilométrique trafiqué. L'usure du volant, des pédales et du levier de vitesse doit correspondre au kilométrage affiché. Un volant très usé sur un véhicule annoncé à 40 000 km est un signal d'alerte évident.

Croisez le kilométrage affiché avec l'historique des contrôles techniques (disponible sur le site utac-otc.com) : chaque CT mentionne le kilométrage relevé. Une incohérence (kilométrage inférieur à un CT précédent) est la preuve irréfutable d'un trafic. Consultez également les factures d'entretien qui mentionnent le kilométrage à chaque intervention. Enfin, des outils en ligne permettent de vérifier l'historique complet du véhicule en croisant plusieurs sources de données pour éviter toute mauvaise surprise.

Rappels constructeurs et coûts cachés post-achat

Les rappels constructeurs concernent des défauts de fabrication identifiés après la mise en circulation. Pour vérifier si un modèle est concerné, consultez le site officiel rappel.conso.gouv.fr pour les rappels français, la base RAPEX pour les rappels européens, et la base NHTSA pour les modèles également commercialisés aux États-Unis. La base ADAC (Allemagne) fournit des statistiques de fiabilité par modèle et par année.

Certains modèles présentent des risques récurrents : consommation d'huile excessive sur les moteurs PureTech, problèmes de boîte DSG chez Volkswagen, corrosion prématurée sur certains modèles asiatiques. Ces coûts cachés post-achat peuvent transformer un crédit auto occasion apparemment avantageux en gouffre financier. Intégrez toujours le coût d'entretien prévisionnel dans votre budget avant de signer.

Contrôle technique et rapport d'historique : les vérifications indispensables

Le contrôle technique est votre première ligne de défense. Exigez un CT de moins de 6 mois et lisez attentivement le procès-verbal : nombre de défaillances mineures et majeures, observations sur la pollution, état des freins et de la direction. Une contre-visite non réalisée est un signal d'alarme.

Complétez cette vérification par un rapport d'historique véhicule qui croise les données administratives (SIV), les rappels constructeurs, les sinistres déclarés et la cote marché. Ce rapport vous assure que le véhicule n'est pas gagé (un gage empêche la vente légale), qu'il n'a pas été déclaré en perte totale par un assureur, et que son kilométrage est cohérent avec les données enregistrées.

Sécuriser son achat : vérification du véhicule avant engagement financier

Avant de signer votre demande de crédit, la vérification du véhicule est une étape indissociable du processus de financement. Un crédit voiture occasion engage votre budget sur plusieurs années : vous devez vous assurer que le véhicule en vaut la peine.

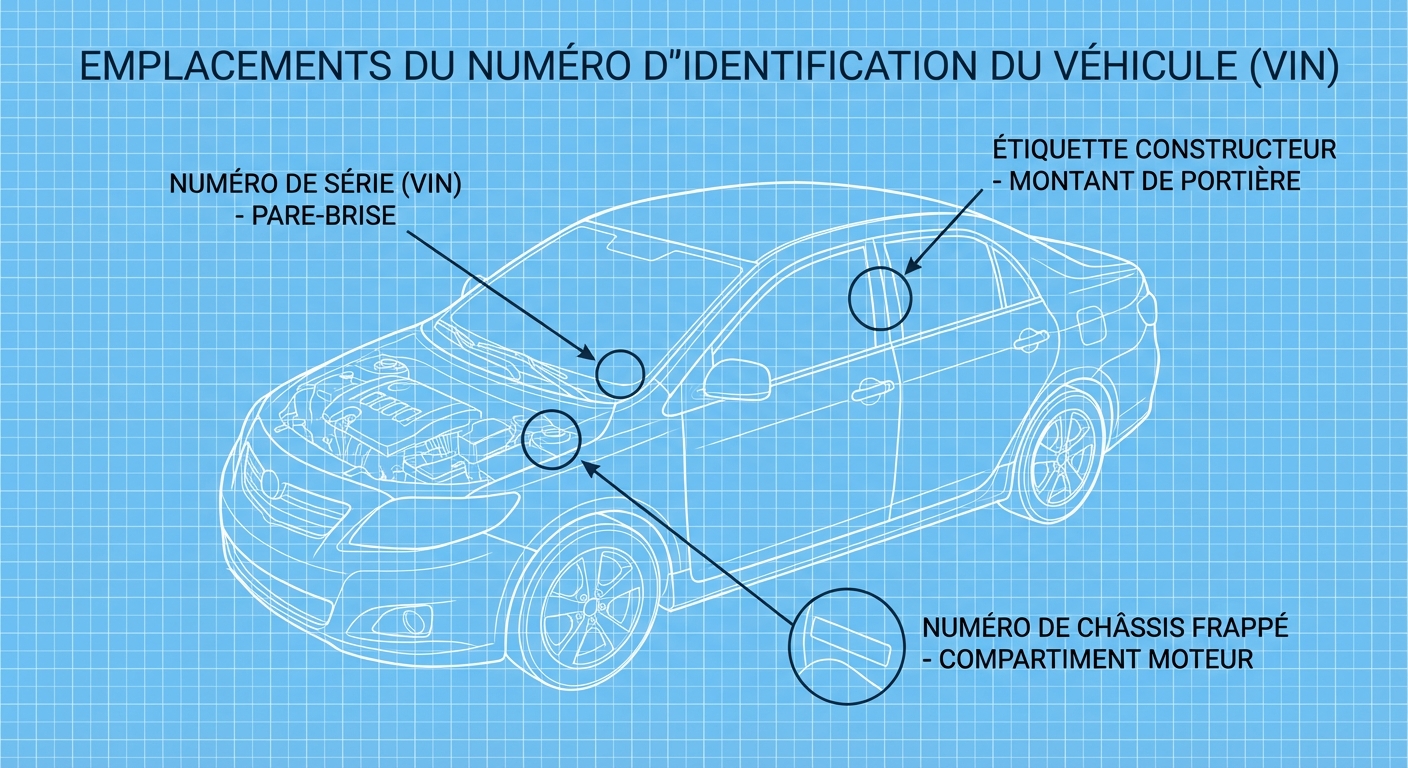

Le numéro VIN (Vehicle Identification Number) est l'identifiant unique de chaque véhicule. Composé de 17 caractères, il encode le constructeur, le modèle, l'année de production et le numéro de série. Vous le trouverez sur la carte grise (case E), sur la plaque rivée au châssis (visible sous le capot ou sur le montant de portière) et en bas du pare-brise côté conducteur.

En croisant ce VIN avec plusieurs sources de données — SIV (Système d'Immatriculation des Véhicules), rappels constructeurs (FR, EU, US, DE), fiabilité ADAC, cotes marché — vous obtenez une vision complète de l'historique et de la valeur véhicule réelle. Ce croisement permet de détecter les incohérences (kilométrage, sinistres non déclarés) et de négocier le prix en connaissance de cause.

Un rapport d'analyse complet coûte entre 5 € et 40 € selon la profondeur. Rapporté au montant d'un crédit auto de 10 000 à 20 000 €, c'est un investissement dérisoire pour éviter un engagement financier sur un véhicule problématique.

- Vérifier le numéro VIN (cohérence carte grise / châssis)

- Consulter l'historique des contrôles techniques

- Rechercher les rappels constructeurs en cours

- Comparer le kilométrage avec les factures d'entretien

- Obtenir un rapport d'historique véhicule complet

- Vérifier la cote marché pour négocier le prix

- Comparer au moins 3 offres de crédit (TAEG)

- Lire les conditions d'assurance emprunteur

Où trouver le numéro VIN sur une voiture

Le numéro VIN : clé de l'historique véhicule

Le VIN se décompose en trois parties : les 3 premiers caractères identifient le constructeur et le pays de fabrication (WMI), les caractères 4 à 9 décrivent le modèle, la motorisation et les équipements (VDS), et les caractères 10 à 17 constituent le numéro de série unique (VIS). Cette structure normalisée (norme ISO 3779) permet d'interroger des bases de données internationales.

Pour vérifier un VIN, assurez-vous d'abord qu'il correspond sur les trois emplacements physiques du véhicule et sur la carte grise. Une divergence est le signe d'un véhicule maquillé (plaque réestampée) ou volé. Le rapport d'historique véhicule basé sur le VIN croise automatiquement ces vérifications avec les bases administratives et les rappels constructeurs.

Croiser les sources pour une décision éclairée

Le croisement de plusieurs sources de données est la clé d'une décision d'achat éclairée. Le SIV fournit l'historique administratif (changements de propriétaire, gages, oppositions). La base ADAC (club automobile allemand) publie des statistiques de fiabilité détaillées par modèle et par année. Le site rappel.conso.gouv.fr recense les rappels de sécurité français. La base NHTSA couvre les rappels américains, utile pour les modèles globaux.

L'intérêt du croisement est de détecter les incohérences que chaque source prise isolément ne révèle pas. Par exemple, un véhicule sans sinistre déclaré en France peut avoir été accidenté dans un autre pays européen avant réimportation.

Utiliser le rapport d'historique comme levier de négociation

Un rapport d'historique véhicule complet constitue un puissant outil de négociation du prix. Si le rapport identifie un rappel constructeur non effectué, un historique d'entretien lacunaire ou une cote marché inférieure au prix demandé, vous disposez d'arguments factuels pour négocier une remise.

La démarche est simple : présentez le rapport au vendeur avec une fourchette de négociation chiffrée. Un véhicule avec un rappel en attente peut justifier une remise de 500 à 1 500 € correspondant au coût de la réparation. Un kilométrage supérieur à la moyenne pour le modèle et l'année justifie également une décote. Cette approche factuelle, basée sur des données vérifiables, est bien plus efficace qu'une négociation à l'intuition.