Acheter une voiture d'occasion à crédit sans payer un centime d'intérêt : la promesse est séduisante, et 2026 voit fleurir les annonces « 0 % » aussi bien chez les concessionnaires que dans les dispositifs publics. Derrière la formule, deux réalités très différentes coexistent, avec des conditions, des plafonds et des pièges qu'il faut connaître avant de signer. Ce guide démêle le PTZ-m d'État, les offres commerciales constructeur et les vraies alternatives, simulations chiffrées à l'appui.

Crédit voiture occasion taux zéro : ce que dit vraiment la loi en 2026

Le crédit voiture occasion taux zéro désigne deux dispositifs juridiques bien distincts, que la communication publicitaire confond souvent. D'un côté, un dispositif d'État, le PTZ-m (prêt à taux zéro mobilité), instauré par la loi n° 2021-1104 du 22 août 2021 dite loi Climat et résilience, et précisé par le décret n° 2022-615 du 22 avril 2022. De l'autre, des offres commerciales ponctuelles proposées par les filiales financières des constructeurs, qui affichent un TAEG nominal nul sur une durée courte, généralement entre 12 et 36 mois.

L'idée reçue d'un « crédit gratuit » est en partie fausse. Un crédit à 0 % d'intérêt nominal n'est pas nécessairement un crédit à coût nul pour l'emprunteur. Trois postes restent presque toujours à la charge de l'acquéreur : les frais de dossier (entre 1 et 1,5 % du capital, parfois plafonnés), l'assurance emprunteur (facultative au sens du code de la consommation, mais quasi systématiquement imposée par le prêteur), et les garanties annexes (extension de garantie mécanique, assistance, panne). Ces postes peuvent représenter 3 à 5 % du capital financé.

TAEG nul vs taux nominal nul : la différence à connaître

| Critère | Taux nominal nul (0 %) | TAEG nul (vraiment 0 %) |

|---|---|---|

| Intérêts du capital | 0 € | 0 € |

| Frais de dossier inclus | Non | Oui |

| Assurance emprunteur incluse | Non | Oui |

| Coût total réel | Supérieur au capital | Égal au capital |

| Fréquence sur le marché VO | Courant en promotion | Rarissime, PTZ-m strict |

TAEG nul, mensualités hautes

Un TAEG à 0 % implique d'amortir l'intégralité du capital sur une durée souvent courte (24 à 36 mois). Sur un véhicule à 18 000 €, cela revient à 500 à 750 € de mensualité hors assurance, soit un effort largement supérieur à un crédit auto classique sur 60 mois à 4,9 %.

Définition juridique du crédit affecté à taux zéro

Le crédit auto taux 0 2025 prolongé en 2026 entre dans la catégorie du crédit affecté définie par les articles L. 312-44 et suivants du code de la consommation. Sa particularité : il finance un bien identifié (la voiture d'occasion) et son sort est lié au contrat de vente. Si la vente est annulée pour vice caché ou défaut de livraison, le crédit l'est aussi. Le TAEG (taux annuel effectif global) doit être affiché en caractères apparents, y compris quand il est nul. Toute offre publicitaire de financement voiture occasion 0% doit mentionner un exemple représentatif chiffré, conformément à l'article L. 312-6.

Différence entre PTZ-m d'État et offres commerciales constructeur

Le prêt à taux zéro voiture caf est un raccourci abusif : la CAF ne distribue pas de prêt auto. Le véritable dispositif d'État est le PTZ-m, encadré par décret jusqu'au 31 décembre 2025, distribué par des établissements de crédit conventionnés. Sa durée est longue (jusqu'à 84 mois), son montant plafonné, ses critères stricts. À l'inverse, une offre commerciale constructeur dure parfois cinq jours, ne porte que sur un modèle reconditionné précis, exige un apport personnel important et se ferme dès l'objectif commercial atteint.

Conseil du coach

Le PTZ-m est encadré par l'État jusqu'au 31 décembre 2025, l'offre constructeur ne dure parfois que 5 jours. Le calendrier change tout : un dossier PTZ-m peut être déposé sans urgence, une offre commerciale exige une décision rapide.

Ce que le "taux zéro" ne couvre jamais

Le credit gratuit voiture occasion n'efface ni les coûts annexes ni le risque mécanique. Trois éléments restent systématiquement à votre charge : la carte grise (entre 250 et 600 € selon la puissance fiscale et la région), l'assurance auto obligatoire au tiers ou tous risques, et le contrôle technique s'il doit être renouvelé. S'ajoutent les frais d'immatriculation, les éventuelles réparations consécutives aux contre-visites, et la prime de garantie panne mécanique souvent vendue en pack. Aucun crédit à 0 % ne protège non plus contre un kilométrage trafiqué ou un véhicule au passé accidenté. La vigilance avant signature reste entière.

Le PTZ-m : le seul crédit voiture occasion taux zéro réellement à 0 % en 2026

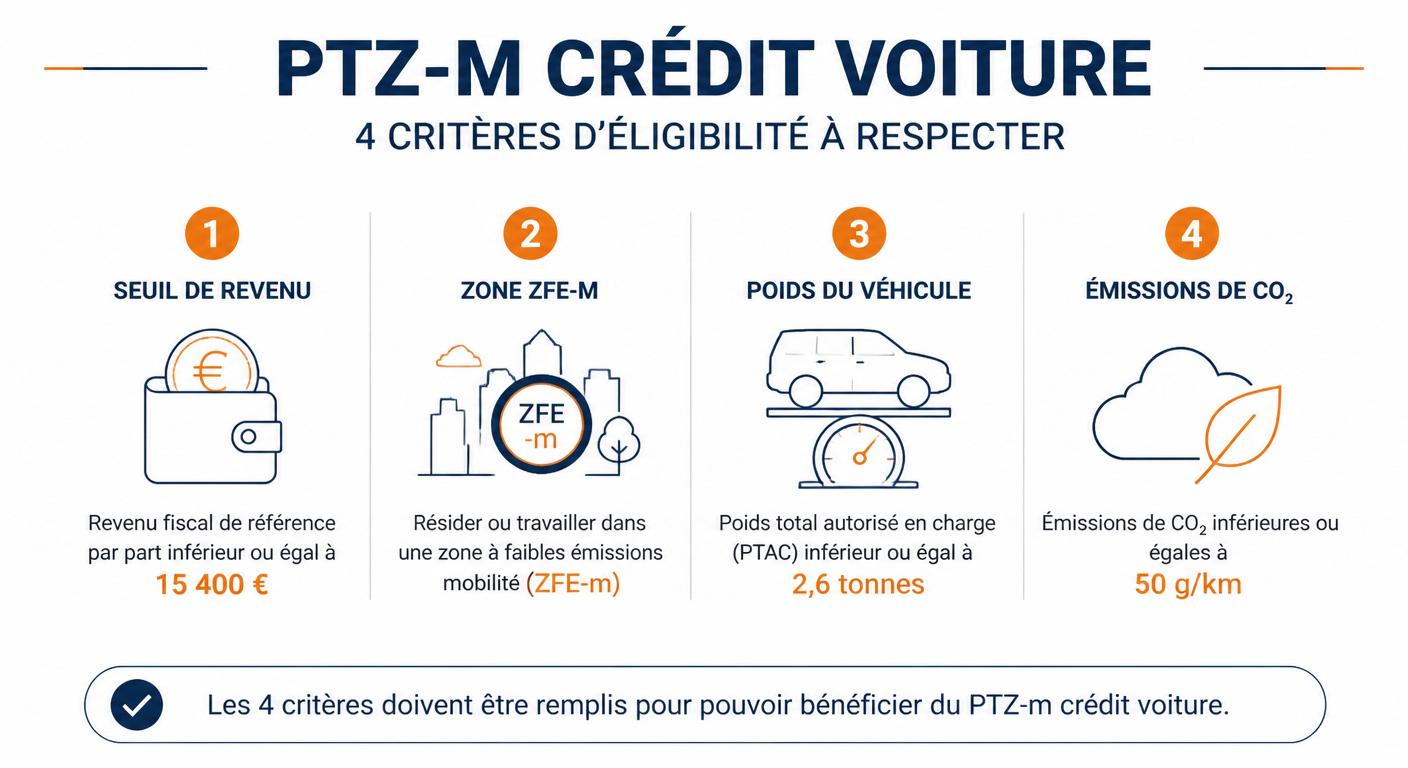

Le prêt mobilité caf désigne dans l'usage courant le PTZ-m, expérimentation issue de la loi Climat et résilience. Il s'agit d'un prêt à taux d'intérêt nominal et à TAEG strictement nuls, garanti par l'État, distribué par des établissements de crédit signataires d'une convention. Son objectif : permettre aux ménages modestes résidant ou travaillant en zone à faibles émissions (ZFE-m) de remplacer un véhicule polluant par une voiture peu émissive d'occasion ou un véhicule électrique d'occasion.

Les conditions cumulatives sont strictes. Le revenu fiscal de référence par part doit être inférieur ou égal à 14 089 €. Le foyer doit avoir son domicile ou son lieu de travail situé dans une ZFE-m ou à proximité immédiate. Au 1ᵉʳ août 2023, douze ZFE-m étaient actives : Paris, Lyon, Aix-Marseille, Toulouse, Nice, Montpellier, Grenoble, Strasbourg, Rouen, Reims, Saint-Étienne et Clermont-Ferrand. Le calendrier réglementaire prévoyait une montée en charge vers 42 ZFE-m dans les agglomérations de plus de 150 000 habitants.

Le véhicule éligible doit peser ≤ 2,6 tonnes, émettre ≤ 50 g CO2/km, coûter ≤ 47 000 € pour une voiture particulière et ≤ 60 000 € pour une camionnette. La durée maximale du prêt est de 84 mois. Le PTZ-m se cumule avec le bonus écologique occasion et la prime à la conversion.

Les 12 ZFE-m éligibles au PTZ-m en 2026

Conseil du coach

Si vous habitez à 5 km d'une ZFE-m mais que votre lieu de travail s'y trouve, vous restez éligible. Pensez à conserver votre attestation employeur et un justificatif de trajet domicile-travail récent.

Qui peut bénéficier du PTZ-m en 2026 ?

Quatre critères cumulatifs conditionnent l'accès au prêt à taux zéro voiture caf au sens commun. Premier critère : un plafond de revenu fiscal de référence de 14 089 € par part fiscale, plafond qui exclut une partie des classes moyennes mais englobe largement les ménages modestes et les jeunes actifs. Deuxième critère : la résidence ou le travail en ZFE-m, attesté par un justificatif de domicile ou une attestation employeur. Troisième critère : un véhicule cible peu émissif d'occasion. Quatrième critère : l'absence de défaut de paiement dans les fichiers FICP et FCC de la Banque de France.

Les quatre critères d'éligibilité au PTZ-m

Quels véhicules d'occasion sont éligibles

Le prêt achat voiture caf au titre du PTZ-m vise les véhicules à très faibles émissions. Sont éligibles : les voitures électriques d'occasion, les hybrides rechargeables d'occasion dont les émissions homologuées WLTP restent sous 50 g CO2/km, et certaines voitures thermiques très récentes affichant ce même seuil. Les modèles les plus représentés sur le marché sont la Renault Zoe, la Peugeot e-208, la Nissan Leaf, la Hyundai Kona Electric, la Tesla Model 3 Standard Range Plus d'occasion, et quelques hybrides rechargeables Stellantis et Toyota. Sont exclus tous les SUV diesel récents, les essence > 50 g CO2/km et les hybrides simples non rechargeables.

Conseil du coach

Une Renault Zoe ZE40 de 2019 à 9 500 € rentre dans le PTZ-m. Une Volkswagen Tiguan diesel de 2020 à 22 000 € n'y rentre pas, même propre sur le papier. Le seuil 50 g CO2/km est le couperet, le prix et l'ancienneté du modèle viennent ensuite.

Cumul avec bonus écologique et prime à la conversion

Le prêt caf voiture montant maximum au sens PTZ-m peut financer jusqu'au plafond du véhicule (47 000 € VP ou 60 000 € VU), mais l'intérêt majeur réside dans le cumul avec les aides publiques. Le bonus écologique occasion atteint jusqu'à 1 000 € sur un véhicule électrique acquis d'occasion sous conditions. La prime à la conversion, conditionnée à la mise au rebut d'un ancien véhicule polluant, peut grimper jusqu'à 5 000 € selon les revenus et la nature du véhicule remplacé. Cumulés sur une Renault Zoe d'occasion éligible, ces deux aides peuvent dépasser 4 000 € de réduction effective sur le prix, capital ensuite financé à 0 % via le PTZ-m. Le gain total combiné peut donc atteindre 30 % du prix initial pour les profils les plus modestes en ZFE-m.

Crédit auto 0 % chez les concessionnaires : qui propose quoi sur l'occasion reconditionnée

Le crédit auto taux 0 2025 prolongé en 2026 chez les concessionnaires obéit à une logique commerciale précise : le constructeur ou son réseau finance lui-même le différentiel de taux pour écouler un stock, lancer une nouvelle gamme, ou atteindre un objectif trimestriel. La filiale financière (RCI, PSA Banque, Stellantis Financial Services, Volkswagen Financial Services, Toyota France Financement, Mercedes-Benz Bank) absorbe le coût des intérêts non perçus en contrepartie d'un volume garanti.

Historiquement, ces opérations restent ultra-temporaires : 5 jours sur le neuf pour Volkswagen, 3 jours sur l'occasion < 2 ans, parfois 30 jours sur des occasions Spoticar en fin de trimestre. Skoda a proposé un 10 000 € sur 36 mois à 277,78 €/mois, exemple qui illustre la mensualité réelle d'un capital modeste sur durée courte. En 2026, plusieurs réseaux animent l'occasion reconditionnée récente (< 24 mois, kilométrage limité, garantie constructeur) : Toyota Occasions, Mercedes Certified, Skoda Plus, Renault Re-Factory et Stellantis Spoticar.

Offres crédit auto 0 % sur occasion reconditionnée en 2026

| Marque / programme | Type d'occasion couvert | Durée maximale | Apport typique exigé |

|---|---|---|---|

| Toyota Occasions | Hybrides certifiés < 3 ans | 36 mois | 20 % |

| Mercedes Certified | Premium reconditionné < 24 mois | 24 mois | 30 % |

| Skoda Plus | Citadines et compactes < 36 mois | 36 mois | 15 % |

| Renault Re-Factory | Zoe et thermiques reconditionnés | 24 mois | 20 % |

| Stellantis Spoticar | Peugeot, Citroën, DS, Opel < 24 mois | 24 à 36 mois | 15 à 25 % |

Conseil du coach

Si la marge habituelle de négociation chez un concessionnaire est de 8 à 12 % sur l'occasion reconditionnée, comparez : un 0 % sans remise peut coûter plus cher qu'un 4,5 % avec 10 % de réduction négociée. Faites toujours chiffrer les deux scénarios par le vendeur.

Pourquoi le concessionnaire "offre" le taux zéro

Le toyota financement simulation ou son équivalent chez tout autre constructeur n'a rien d'un cadeau désintéressé. Trois leviers économiques expliquent l'opération. D'abord, le subventionnement interne : la marge constructeur sur un véhicule reconditionné dépasse souvent 15 %, ce qui laisse de la place pour absorber l'équivalent de 4 à 5 % d'intérêts sur 24 mois. Ensuite, la rotation des stocks : un véhicule immobilisé coûte cher en immobilisation financière et en décote mensuelle. Enfin, la fidélisation client : un acheteur financé via la filiale captive est plus facilement re-sollicité pour son prochain véhicule.

Marques et programmes 2026 sur l'occasion

Le mercedes financement sur occasion certifiée illustre la stratégie premium : un apport de 30 %, une durée courte de 24 mois et un véhicule reconditionné avec garantie 12 mois minimum. À l'inverse, Stellantis Spoticar privilégie le volume avec un apport plus accessible (15 à 25 %) sur ses citadines reconditionnées. Toyota Occasions capitalise sur le succès de ses hybrides (Yaris, Corolla, C-HR) sous garantie hybride étendue. Renault Re-Factory se concentre sur la Zoe d'occasion, parfaitement positionnée pour bénéficier du cumul PTZ-m + bonus occasion + prime à la conversion.

Conseil du coach

Le 0 % n'est jamais affiché en vitrine : il se négocie en fin de mois ou en fin de trimestre, quand le vendeur a un objectif à atteindre. Demandez frontalement « avez-vous une opération financement en cours sur ce modèle ? » à votre interlocuteur commercial.

Le faux 0 % : remise rabotée et garantie étendue imposée

Le crédit auto 0% occasion affiché peut masquer un coût caché redoutable. Trois mécanismes reviennent. Premièrement, la remise commerciale supprimée : le prix affiché est verrouillé, alors qu'une négociation classique aurait pu débloquer 5 à 12 % de remise. Deuxièmement, la garantie étendue payante imposée : 800 à 1 800 € ajoutés au capital pour 24 ou 36 mois de couverture supplémentaire. Troisièmement, l'assurance emprunteur surfacturée par rapport au marché de la délégation, parfois 0,5 % par mois sur le capital restant dû. Cumulés, ces trois postes peuvent transformer un 0 % nominal en un coût réel équivalent à un crédit classique à 4 à 6 %.

Conditions, apport et documents pour obtenir un crédit voiture occasion taux zéro

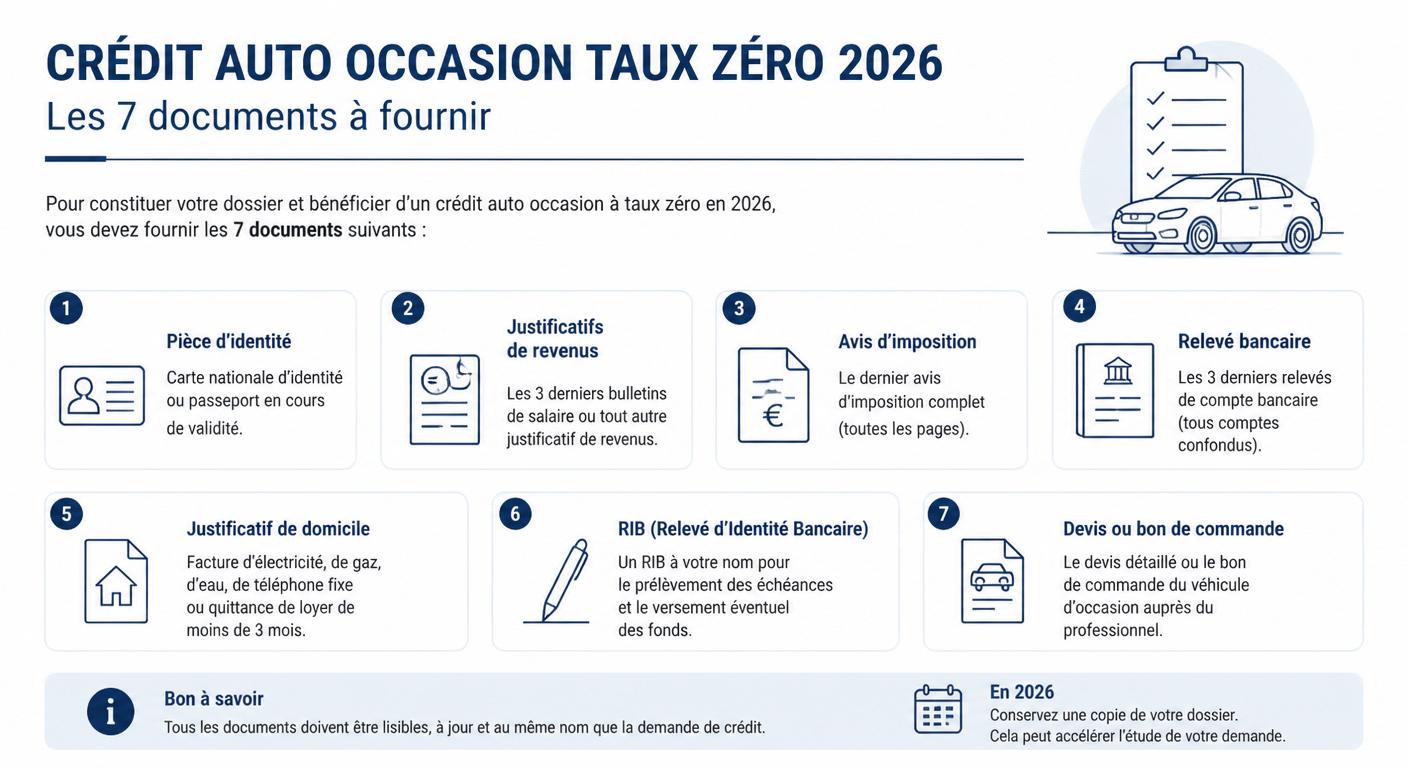

Le prêt caf voiture formulaire 2025 au sens PTZ-m, comme le crédit 0 % concessionnaire, exigent un dossier solide. Les conditions cumulatives diffèrent selon le régime, mais quelques constantes reviennent. Premièrement, l'absence d'autre crédit à la consommation en cours ou un endettement maîtrisé inférieur à 33 % des revenus nets mensuels. Deuxièmement, une durée maximale contrainte : 24 à 36 mois pour les offres commerciales constructeur, 84 mois pour le PTZ-m. Troisièmement, un apport personnel de 15 à 30 % du prix du véhicule, exigé presque systématiquement chez les concessionnaires et fortement conseillé pour le PTZ-m. Quatrièmement, une assurance emprunteur facultative en droit mais quasi imposée en pratique. Cinquièmement, des frais de dossier qui s'échelonnent de 0 à 1,5 % du capital.

Les documents à fournir suivent la check-list classique du crédit affecté, enrichie pour le PTZ-m. Pour un dossier concessionnaire : pièce d'identité, justificatif de domicile, RIB, dernier avis d'imposition, trois derniers bulletins de salaire. Pour un dossier PTZ-m : ajoutez l'attestation de résidence ou de travail en ZFE-m, le justificatif de revenu fiscal de référence par part, et la carte grise du véhicule destiné à la mise au rebut dans le cadre d'une prime à la conversion couplée.

Check-list documents pour un crédit voiture occasion taux zéro

- Pièce d'identité en cours de validité

- Justificatif de domicile de moins de 3 mois

- RIB du compte de prélèvement

- Dernier avis d'imposition

- Trois derniers bulletins de salaire

- Attestation ZFE-m si PTZ-m

- Justificatif de revenu fiscal de référence si PTZ-m

Conseil du coach

Préparez votre dossier comme un dossier locatif : trois bulletins, dernier avis, RIB. Un dossier complet le jour J peut décrocher un 0 % qu'un dossier incomplet voit s'envoler dans la même journée.

Apport personnel : combien prévoir vraiment

Le credit voiture occasion taux zero sans apport existe en théorie pour le PTZ-m, mais reste rare en pratique. Sur le marché commercial, l'apport varie de 15 à 30 % selon la marque et le profil emprunteur. Sur un véhicule à 15 000 €, prévoyez 2 250 à 4 500 € de fonds propres mobilisables le jour de la signature. Sans apport, le 0 % devient quasi inaccessible et l'établissement prêteur bascule sur une offre classique à 4 à 6 %. Préparez l'apport sous forme d'épargne disponible (livret A, LDDS, CSL) plutôt que de l'arbitrer depuis une assurance-vie aux conditions de sortie moins liquides.

Conseil du coach

Sur 15 000 €, prévoyez 2 250 à 4 500 € d'apport. Sans apport, le 0 % devient inaccessible : visez plutôt un crédit auto classique négocié sur 48 à 60 mois, dont la mensualité tiendra mieux dans votre budget.

Durée du remboursement : 24 mois ou 84 mois ?

Le pret voiture occasion taux zero remboursable sur 36 mois est la durée intermédiaire courante chez les concessionnaires premium. La durée structure entièrement l'effort mensuel. Sur 24 mois pour 18 000 €, la mensualité atteint 750 €/mois hors assurance. Sur 36 mois, elle redescend à 500 €/mois. Sur 84 mois en PTZ-m, elle tombe à 214 €/mois, soit un effort soutenable pour un foyer modeste. Le choix entre durée courte 0 % et durée longue PTZ-m dépend strictement de votre capacité d'épargne mensuelle et de votre horizon de revente du véhicule.

Documents à fournir et erreurs qui font refuser le dossier

La demande de prêt voiture caf en ligne au sens PTZ-m, ou le dossier déposé en concession, échoue sur trois erreurs récurrentes. Premièrement, un justificatif de domicile non conforme (facture mobile au lieu d'EDF ou bail enregistré), refusé par 30 % des établissements. Deuxièmement, un bulletin de salaire manquant ou trop ancien qui empêche le calcul du quotient familial actualisé. Troisièmement, une inscription FICP ou FCC méconnue de l'emprunteur, qui bloque toute demande de crédit affecté. Vérifiez votre situation auprès de la Banque de France avant tout dépôt.

Check-list 2026 offerte — Crédit voiture taux zéro

Téléchargez gratuitement notre check-list des 12 points à vérifier avant de signer un crédit auto taux zéro sur une voiture d'occasion : arbre de décision PTZ-m vs offre constructeur, exemples chiffrés et grille d'évaluation du véhicule.

Simulation chiffrée : crédit voiture occasion taux zéro vs alternatives

La simulation prêt caf voiture prend tout son sens face à des alternatives bancaires. Comparer un 0 % court avec un crédit classique long et une LOA permet de visualiser le vrai coût total et la mensualité réelle. Hypothèses retenues : assurance emprunteur 0,4 %/an du capital initial, frais de dossier 1 % plafonnés à 200 €, taux observés sur le marché bancaire en 2026 (4,9 % crédit auto, 6,5 % prêt personnel). Trois scénarios chiffrés couvrent les profils d'achat les plus fréquents.

Comparaison coût total à 20 000 € selon formule

| Formule | Durée | Mensualité (assurance incluse) | Coût total | Propriété finale |

|---|---|---|---|---|

| Crédit 0 % concessionnaire | 24 mois | 840 € | 20 160 € | Oui |

| Crédit auto bancaire 4,9 % | 60 mois | 380 € | 22 800 € | Oui |

| LOA 36 mois | 36 mois | 320 € + option 7 000 € | 18 520 € + 7 000 € | Optionnelle |

| Prêt personnel 6,5 % | 48 mois | 480 € | 23 040 € | Oui |

Conseil du coach

Si la mensualité d'un 0 % sur 24 mois dépasse 33 % de vos revenus nets, passez à un crédit classique sur 48 ou 60 mois. Le taux d'effort prime sur le taux d'intérêt : un crédit qui étouffe votre budget mensuel n'est jamais une bonne opération, même à 0 %.

Scénario 10 000 € (jeune conducteur, citadine d'occasion)

Le credit auto taux zero pour jeune conducteur occasion sur une citadine à 10 000 € donne les ordres de grandeur suivants. À 0 % sur 24 mois, la mensualité atteint 425 € assurance comprise, pour un coût total de 10 200 €. À 4,9 % sur 48 mois en banque, la mensualité descend à 235 € pour un coût total de 11 280 €. La différence de coût (1 080 €) doit être mise en regard de l'effort mensuel quasi doublé. Pour un jeune actif sans apport, le crédit classique reste plus accessible. Avec 2 000 € d'apport, le 0 % devient soutenable sur 24 mois pour 7 000 € à 320 €/mois.

Scénario 20 000 € (familiale d'occasion reconditionnée)

Le financement taux zero voiture occasion moins de 5 ans sur une familiale reconditionnée à 20 000 € illustre le dilemme classique. Le 0 % sur 24 mois exige une mensualité de 840 € assurance comprise, soit l'équivalent d'un loyer dans certaines régions. Le crédit classique 4,9 % sur 60 mois ramène l'effort à 380 €/mois pour 22 800 € de coût total : 2 640 € de surcoût pour 36 mois de respiration budgétaire en plus. La LOA à 320 €/mois sur 36 mois reste la plus accessible mais sans propriété automatique à la fin. Le choix optimal dépend de votre horizon de détention : > 5 ans privilégie le crédit, < 4 ans la LOA.

Scénario 30 000 € (SUV ou véhicule premium d'occasion)

Le crédit voiture occasion taux zero chez concessionnaire agree sur un SUV premium à 30 000 € pose un défi de trésorerie majeur. À 0 % sur 24 mois, la mensualité grimpe à 1 250 €/mois assurance comprise. Sur 36 mois, elle redescend à 850 €. À 4,9 % sur 60 mois, l'effort tombe à 570 €/mois pour un coût total de 34 200 €. La différence de coût (4 200 €) reste défendable face à un effort mensuel divisé par 2,2. Le 0 % court n'a de sens à 30 000 € que pour les profils disposant déjà d'une épargne mensuelle excédentaire significative.

Conseil du coach

À 30 000 €, le 0 % sur 24 mois implique 1 250 €/mois. Beaucoup d'acheteurs sous-estiment l'impact sur leur trésorerie mensuelle, et craquent au bout de 12 mois en renégociant un rachat de crédit qui efface tout le bénéfice du taux nul initial.

Crédit voiture occasion taux zéro pour un véhicule électrique : ce qu'il faut vérifier

Le pret a taux zero voiture occasion vise prioritairement les véhicules électriques et hybrides rechargeables d'occasion, alignés sur l'objectif climatique du dispositif. Les modèles les plus financés en PTZ-m sont la Renault Zoe ZE40 et ZE50, la Peugeot e-208, la Nissan Leaf 40 kWh et 62 kWh, et la Tesla Model 3 Standard Range Plus d'occasion. Le marché de l'occasion électrique a explosé entre 2023 et 2026, avec des décotes parfois supérieures à 50 % sur 4 ans pour certains modèles non premium.

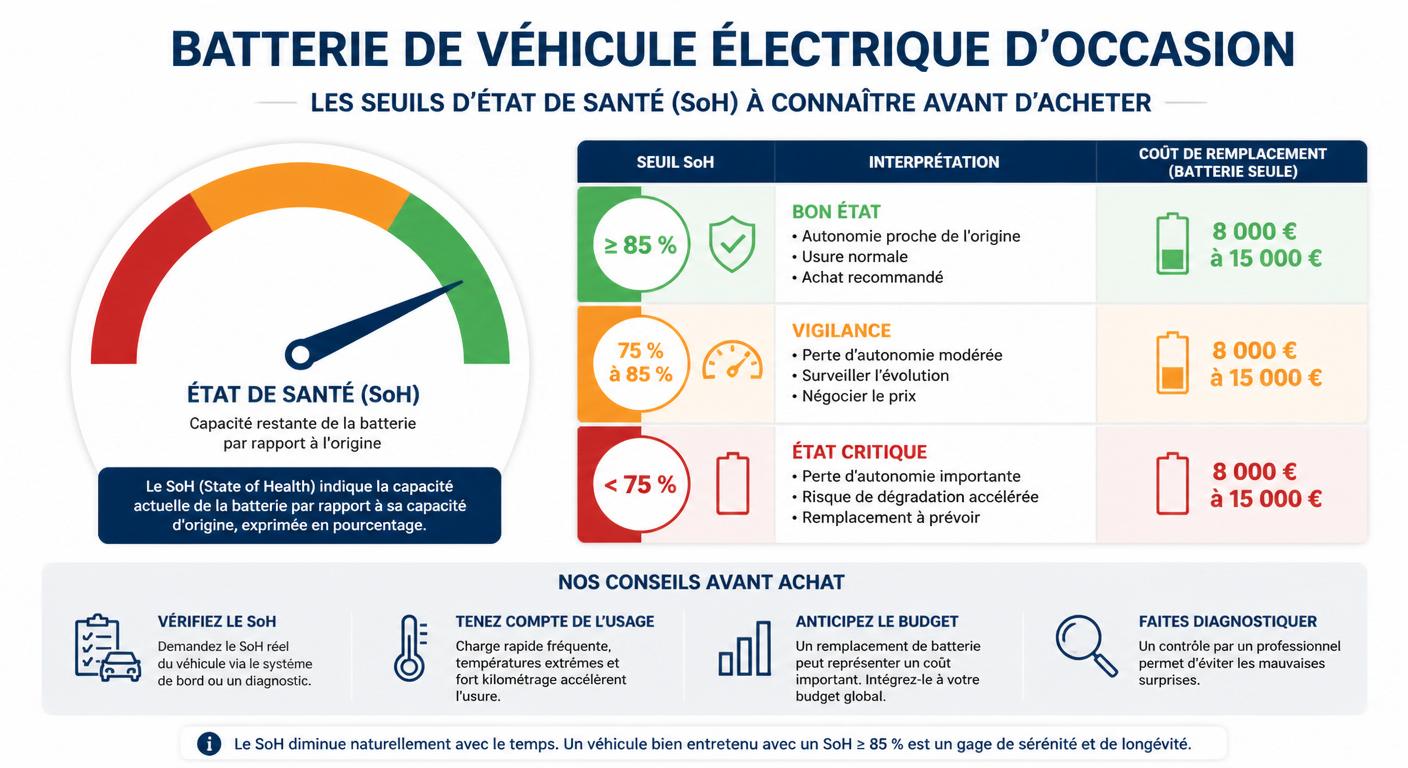

Le point critique reste l'état de santé batterie, ou SoH (State of Health). Cette mesure exprimée en pourcentage indique la capacité restante de la batterie par rapport à sa capacité d'origine. Un SoH de 100 % correspond à une batterie neuve, 80 % marque le seuil conventionnel de fin de garantie constructeur. La garantie batterie résiduelle s'exprime en années et en kilomètres : 8 ans ou 160 000 km chez la plupart des constructeurs européens, plus généreuse chez Tesla et Hyundai.

L'autonomie réelle observée diffère systématiquement de l'autonomie WLTP annoncée, surtout en hiver. Un écart de 20 à 35 % est courant. Le coût d'un remplacement de batterie varie de 5 500 € pour une Zoe ZE40 d'occasion à 8 000 € pour une Leaf 40 kWh, jusqu'à 18 000 € pour une Tesla Model 3 hors programme de retrofit. Plusieurs rappels constructeurs ont marqué le marché : Hyundai Kona EV rappel batterie 2020-2021, Chevrolet Bolt rappel 2021, Audi e-tron rappel 2019.

Seuils SoH batterie pour acheter un VE d'occasion

Bonne fiabilité moteur, vigilance SoH batterie ZE40

Source : La Centrale, avril 2026

Quels VE d'occasion sont éligibles au PTZ-m

Le financement voiture occasion 0% version PTZ-m sur un VE retient quatre conditions cumulatives sur le véhicule. Premièrement, des émissions homologuées ≤ 50 g CO2/km, ce qui inclut tous les VE 100 % électriques et la quasi-totalité des hybrides rechargeables. Deuxièmement, un poids ≤ 2,6 tonnes, qui exclut quelques SUV électriques lourds comme la Tesla Model X. Troisièmement, un prix ≤ 47 000 € pour une voiture particulière, qui place la majorité des occasions VE dans la cible. Quatrièmement, un véhicule d'occasion immatriculé pour la première fois en France ou importé selon les règles européennes.

État de santé batterie (SoH) : le critère à ne pas négliger

Le pret auto occasion taux zero sur un VE n'a de sens que si la batterie tient ses promesses sur la durée du crédit. Trois seuils SoH structurent la décision. Au-dessus de 85 %, la batterie est dans une zone verte : autonomie proche du neuf, durée de vie restante estimée supérieure à 5 ans, valeur de revente protégée. Entre 75 et 85 %, la zone jaune impose une négociation à la baisse du prix d'achat de 10 à 20 %. En dessous de 75 %, la zone rouge implique un remplacement batterie probable dans les 3 ans, et le crédit à 0 % ne compense plus le coût futur de cette intervention.

Conseil du coach

Demandez systématiquement le rapport SoH au vendeur, généré soit par l'OBD soit par le carnet constructeur. Un refus est un signal d'alerte qui doit faire annuler la transaction, quel que soit le taux du crédit proposé.

Cumuler PTZ-m, bonus écologique et prime à la conversion

Le credit auto 0% et fiabilite modele occasion prend tout son sens sur un VE éligible aux trois aides cumulables. Sur une Renault Zoe d'occasion à 11 000 € : 1 000 € de bonus écologique occasion, jusqu'à 3 000 € de prime à la conversion pour un ménage modeste mettant au rebut un véhicule diesel pré-2011, et financement du solde via PTZ-m à 0 % sur 60 mois. Reste à financer 7 000 € à environ 120 €/mois assurance comprise, soit un effort budgétaire compatible avec un revenu modeste. Sans ce triple cumul, le même véhicule représente 220 €/mois sur 60 mois à 4,9 %.

Avant de signer : vérifier la voiture pour ne pas financer une mauvaise affaire

Le credit voiture occasion taux zero et rapport verification VIN forment un couple indissociable pour l'acheteur prudent. Le risque spécifique de l'occasion vendue à 0 % tient à la psychologie du vendeur : le concessionnaire cherche à écouler un stock, parfois un véhicule resté trois à six mois en parc, parfois un retour LOA aux défauts non corrigés, parfois un véhicule qui a subi des rappels non traités. Le marché français compte 5,5 millions de transactions VO par an, et différentes enquêtes consommateur estiment qu'environ 38 % des annonces présentent au moins une anomalie (kilométrage incohérent, historique accident non déclaré, rappel non traité, propriétaires multiples masqués).

La méthode de vérification combine plusieurs sources. Le carnet d'entretien retrace les opérations effectuées, leur date et le kilométrage relevé. Le dernier procès-verbal de contrôle technique atteste de la conformité réglementaire au moment du transfert et donne un relevé kilométrique officiel. Le recoupement avec la base SIV (Système d'immatriculation des véhicules) et les bases de rappels constructeur FR/EU (Rappel.conso.gouv.fr, RAPEX, NHTSA pour les véhicules importés) sécurise la transaction. Le rapport VIN structuré fait gagner du temps en consolidant l'ensemble de ces vérifications en une seule synthèse.

Un crédit à 0 % ne protège pas contre un véhicule défectueux. Vérifiez le VIN avant de signer : 24 mois de mensualités à 750 € sur un véhicule au compteur trafiqué ou aux rappels non corrigés représentent une perte financière infiniment supérieure au coût d'un rapport préalable.

Les sept points critiques à vérifier sur une occasion financée à 0 %

Le taux zero voiture occasion et controle technique s'accompagnent d'une grille de sept points incontournables. Premièrement, le VIN (Vehicle Identification Number) : recouper le numéro de châssis sur la carte grise, dans la baie moteur, et sur le bas de pare-brise. Deuxièmement, l'état des rappels auprès de la base officielle. Troisièmement, la cohérence du kilométrage entre carnet, CT, et historique éventuel. Quatrièmement, la complétude du carnet d'entretien. Cinquièmement, la conformité du dernier CT sans contre-visite ouverte. Sixièmement, l'historique d'accidents déclaré ou détecté. Septièmement, pour un VE, le rapport SoH de la batterie.

Pourquoi le rapport VIN précède la signature du crédit

Le financement 0% et historique kilometrique voiture occasion ne peuvent être dissociés. Une fois le crédit signé, vous êtes engagé pour la totalité du capital, même si le véhicule s'avère défectueux dans les jours qui suivent. La protection légale existe (vice caché, garantie de conformité) mais ces recours prennent des mois et nécessitent une procédure. Inversement, 5 minutes de vérification VIN avant signature suffisent à révéler 80 % des risques majeurs (compteur trafiqué, accident grave, rappel critique). C'est un acte de prudence préalable, jamais un produit de confort.

Que faire si une anomalie est détectée après accord du crédit

Le credit auto taux zero et cote argus peuvent diverger fortement en cas d'anomalie révélée tardivement. Trois leviers existent. Premièrement, la rétractation du crédit affecté : la loi Hamon offre 14 jours calendaires pour annuler sans motif un crédit à la consommation. Deuxièmement, l'invocation d'un vice caché au sens de l'article 1641 du code civil, dans un délai de deux ans après la découverte. Troisièmement, la résolution amiable négociée avec le concessionnaire, qui peut accepter un échange contre un autre véhicule plutôt que de risquer une procédure publique.

Conseil du coach

La loi Hamon vous protège : 14 jours pour rétracter un crédit affecté à la consommation, même signé. Conservez précieusement le bordereau de rétractation joint à l'offre de crédit, et n'hésitez pas à l'utiliser en cas de doute sérieux.

Pour aller plus loin sur les démarches associées, consultez nos guides dédiés à l'achat d'une voiture d'occasion entre particuliers, à la Renault Zoé d'occasion modèle phare du PTZ-m, ou au bonus écologique voiture électrique occasion 2026 cumulable avec le crédit à taux zéro. Pour sécuriser votre transaction, consultez également nos guides sur la carte grise voiture occasion et le vice caché voiture occasion.