Acheter une voiture d'occasion sans disposer d'épargne préalable est devenu une réalité pour des millions de Français en 2026. Entre la pression budgétaire, la hausse des prix du marché de l'occasion et l'évolution des offres bancaires, le financement voiture occasion sans apport s'est imposé comme une voie crédible — à condition d'en maîtriser les règles, les taux et les contrôles à effectuer avant la signature. Ce guide complet décrypte le cadre légal, compare les acteurs, simule les coûts réels et alerte sur les pièges du marché.

Financement voiture occasion sans apport : ce que dit vraiment la loi

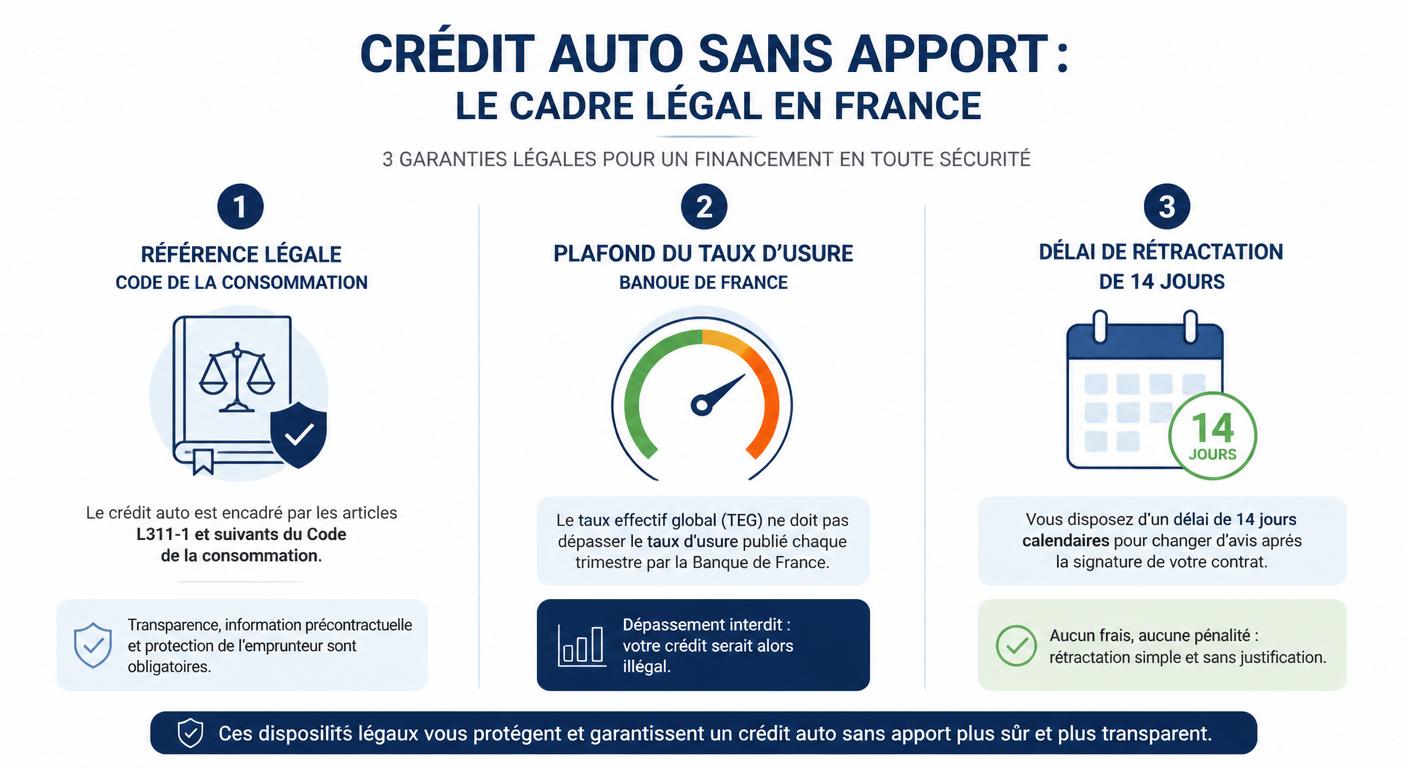

Le financement voiture occasion sans apport est un montage parfaitement légal en France, encadré par les articles L312 et suivants du Code de la consommation. Aucune disposition n'impose un apport personnel pour obtenir un crédit automobile : la décision relève exclusivement de la politique commerciale de l'établissement prêteur et de l'analyse du risque emprunteur. Le législateur a toutefois posé un cadre protecteur strict qui s'applique à tout crédit à la consommation dont le montant excède 200 € et reste inférieur ou égal à 75 000 €, périmètre dans lequel s'inscrit la quasi-totalité des prêts auto destinés à un véhicule d'occasion.

La première distinction structurante oppose le prêt personnel au crédit affecté. Le prêt personnel finance un projet libre : l'emprunteur reçoit les fonds, les utilise comme il l'entend et reste tenu de rembourser quoi qu'il advienne de l'achat. Le crédit affecté, à l'inverse, est juridiquement lié au bon de commande du véhicule : si la vente est annulée, le crédit l'est automatiquement, et inversement. Cette clause de résolution constitue une protection majeure pour l'acheteur d'occasion.

Le TAEG (Taux Annuel Effectif Global) proposé ne peut dépasser le taux d'usure publié chaque trimestre par la Banque de France. Au premier trimestre 2026, ce plafond avoisine 9,1 % pour les crédits inférieurs à 3 000 €, 7,3 % entre 3 000 et 6 000 €, et 6,4 % au-delà. Toute offre dépassant ces seuils est illégale et doit être refusée. Le prêteur est par ailleurs tenu à une obligation d'information précontractuelle : remise d'une fiche d'information standardisée européenne (FISE), d'un exemplaire du contrat et vérification de la solvabilité via consultation du FICP.

Cadre légal

Trois mentions obligatoires doivent figurer sur tout contrat de crédit auto : le montant total dû (capital + intérêts + assurance + frais), la durée précise du remboursement et le TAEG complet incluant tous les frais accessoires. Toute omission rend le contrat contestable devant le tribunal judiciaire.

Conseil du coach

Enfin, le droit de rétractation de 14 jours calendaires s'applique de manière non négociable à compter de la signature de l'offre de crédit. L'absence d'apport ne dispense évidemment jamais de la vérification du véhicule lui-même : un crédit accepté n'est en aucun cas un gage de fiabilité de l'objet financé.

Cadre légal du crédit auto sans apport

Crédit affecté ou prêt personnel : la nuance qui change tout

Pour un prêt auto occasion sans apport, le crédit affecté offre une sécurité juridique supérieure. Si le vendeur fait défaut, si le véhicule présente un vice caché reconnu ou si la vente est annulée d'un commun accord, le contrat de crédit s'éteint automatiquement et les sommes déjà versées sont restituées. Le prêt personnel, plus souple sur le montant et la durée, n'offre pas cette articulation : l'emprunteur reste redevable même en cas de problème sur le véhicule. Pour un achat entre particuliers ou auprès d'un mandataire, le crédit affecté reste la voie la plus protectrice, surtout en l'absence d'apport venant amortir le risque.

Le taux d'usure 2026 et son impact concret

Le financement voiture occasion sans apport est strictement borné par le taux d'usure trimestriel. Un emprunteur qui se voit proposer un TAEG supérieur à ce plafond doit refuser l'offre et signaler la pratique à la DGCCRF. En 2026, sur un dossier sans apport classique entre 10 000 et 15 000 €, les taux observés s'étagent de 4,9 % à 8,2 % TAEG, soit largement sous le plafond. Le taux d'usure n'est donc pas une limite théorique mais un véritable filtre qui exclut les offres prédatrices du marché légal.

Droit de rétractation et clause suspensive

L'achat voiture occasion à crédit sans apport combine deux délais qu'il faut articuler. Le droit de rétractation de 14 jours porte sur le contrat de crédit lui-même. La clause suspensive « sous condition d'obtention du crédit », à insérer impérativement dans le bon de commande, protège l'acheteur si le financement est refusé : il récupère son acompte sans pénalité. Cette double protection juridique, gratuite, est sous-utilisée par 70 % des acheteurs occasion en France.

Est-il possible d'acheter une voiture d'occasion sans apport ?

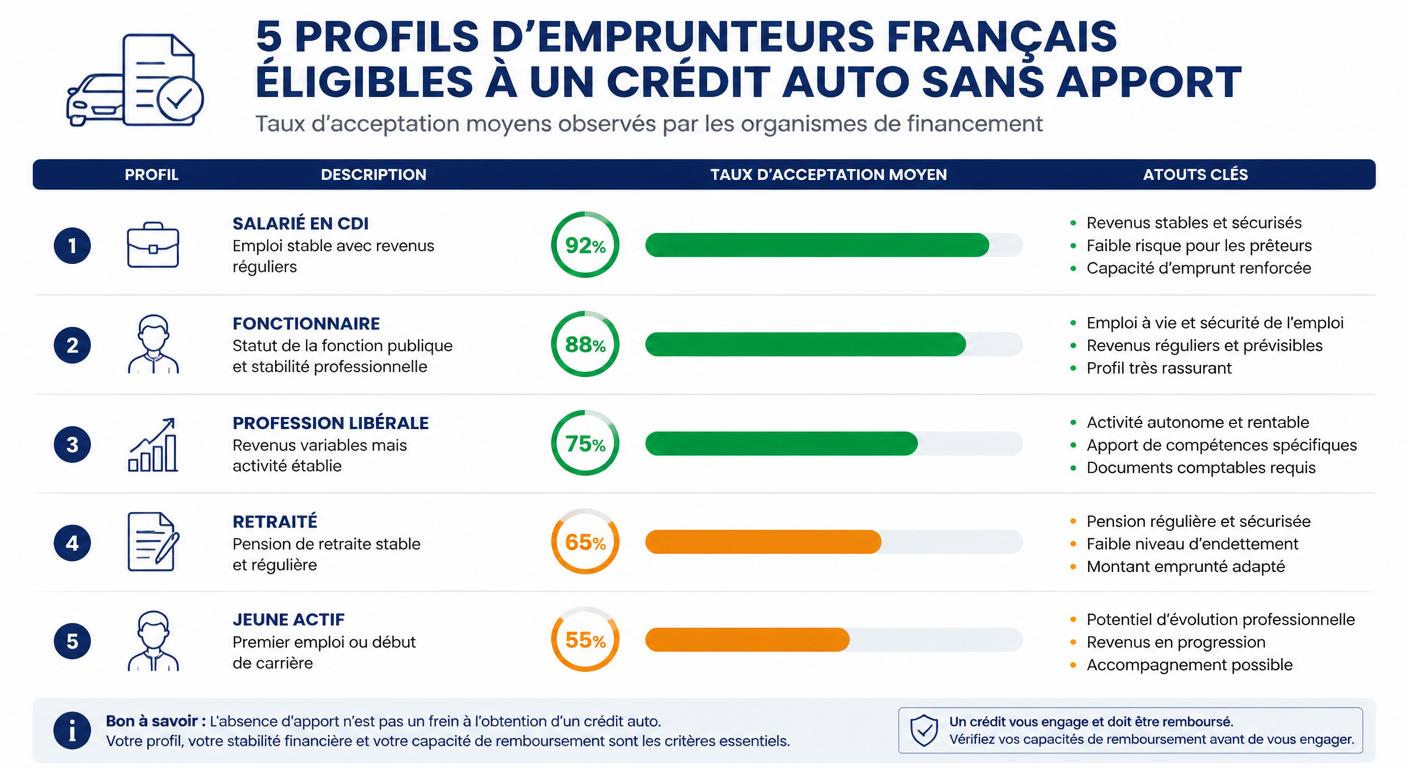

Oui, acheter une voiture d'occasion sans apport est non seulement possible mais courant : selon l'Observatoire du crédit à la consommation, environ 62 % des dossiers déposés en 2025 ont été acceptés sans apport personnel. Cette statistique masque néanmoins une réalité plus nuancée : l'acceptation dépend d'un faisceau de critères que les banques pondèrent finement. Comprendre ce scoring permet de présenter un dossier optimisé.

Le premier critère reste le taux d'endettement, traditionnellement plafonné à 35 % des revenus nets mensuels (charges de crédit cumulées rapportées aux revenus). Ce seuil, fixé par le Haut Conseil de Stabilité Financière, intègre toutes les mensualités existantes : crédit immobilier, autres crédits conso, pension alimentaire. Un emprunteur déjà engagé sur un crédit immobilier verra logiquement sa capacité d'emprunt auto réduite.

Le deuxième critère, parfois plus discriminant, est le reste à vivre. Il s'agit du montant disponible une fois toutes les charges fixes payées. Les banques attendent généralement un minimum de 900 € pour un célibataire sans enfant, 1 500 € pour un couple avec un enfant, et environ 400 € supplémentaires par enfant à charge. L'ancienneté professionnelle (idéalement plus de 6 mois en CDI, ou 18 mois de continuité d'emploi pour les CDD enchaînés) et la stabilité de la résidence complètent le scoring.

Enfin, la cohérence montant emprunté / valeur du véhicule joue un rôle souvent sous-estimé. Demander 18 000 € pour un véhicule coté 12 000 € à l'argus déclenche un signal d'alerte dans le système de scoring, même avec un dossier impeccable par ailleurs. À l'inverse, financer 8 000 € pour un véhicule coté 10 000 € rassure le prêteur car la valeur de gage couvre largement le risque.

Critères d'acceptation 2026

| Critère | Seuil minimum | Seuil idéal | Impact sur le dossier |

|---|---|---|---|

| Taux d'endettement | < 35 % | < 30 % | Bloquant si dépassé |

| Reste à vivre célibataire | 900 €/mois | 1 200 €/mois | Élevé |

| Reste à vivre couple + 1 enfant | 1 500 €/mois | 1 900 €/mois | Élevé |

| Ancienneté CDI | 6 mois | 24 mois | Modéré |

| Ratio crédit / cote véhicule | < 110 % | < 90 % | Élevé |

| Historique bancaire (12 mois) | 0 incident | 0 découvert | Bloquant |

Profils acceptés pour un crédit auto sans apport

Trois idées reçues méritent d'être corrigées. Première : « sans apport, le taux est forcément prohibitif ». Faux : la majoration moyenne reste comprise entre 0,4 et 1,2 point. Deuxième : « il faut absolument passer par sa banque historique ». Faux : la banque où sont domiciliés les revenus est rarement la moins-disante. Troisième : « un CDD interdit tout crédit ». Faux : la continuité d'emploi de 18 mois compense largement le statut.

Les 5 critères que la banque regarde vraiment

Pour une voiture occasion crédit sans apport, l'analyse bancaire repose sur cinq piliers qu'il faut anticiper. Un, les revenus stables et réguliers sur les 3 derniers mois, prouvés par bulletins de salaire et avis d'imposition. Deux, l'absence d'incident bancaire sur 12 mois : aucun découvert non autorisé, aucun rejet de prélèvement. Trois, le taux d'endettement consolidé sous 35 %. Quatre, le reste à vivre suffisant après mensualité simulée. Cinq, la cohérence du projet : âge du véhicule, kilométrage, marque, et durée du crédit alignée sur la durée de vie raisonnable du modèle. Préparer ces cinq éléments avant le rendez-vous fait gagner deux à cinq jours sur le délai d'acceptation.

Reste à vivre : le vrai seuil bloquant

Financer ma voiture d'occasion sans économies suppose de calculer précisément son reste à vivre. La formule est simple : revenus nets mensuels − (loyer + crédits existants + charges fixes incompressibles + mensualité auto simulée). En dessous de 900 €/mois pour un célibataire, les banques traditionnelles refusent quasi-systématiquement, même sur un dossier sinon impeccable. Pour un couple avec un enfant, le seuil grimpe à 1 500 €/mois. Astuce : un changement d'assurance habitation ou de forfait mobile peut suffire à passer sous le seuil discriminant et débloquer un dossier limite.

Pourquoi 38 % des dossiers sans apport sont refusés

Je n'ai pas d'apport pour acheter une voiture d'occasion : ce n'est pas en soi un motif de refus, mais 38 % des dossiers échouent malgré tout. Le premier motif est l'inscription au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) : tant qu'elle est active, aucun crédit nouveau ne sera accordé. Vérifier sa situation auprès de la Banque de France avant toute démarche évite une perte de temps et une trace inutile au registre des consultations. Le deuxième motif est le dépassement du taux d'endettement, et le troisième la cohérence projet/profil défaillante.

Quelle banque accepte un crédit auto sans apport en 2026 ?

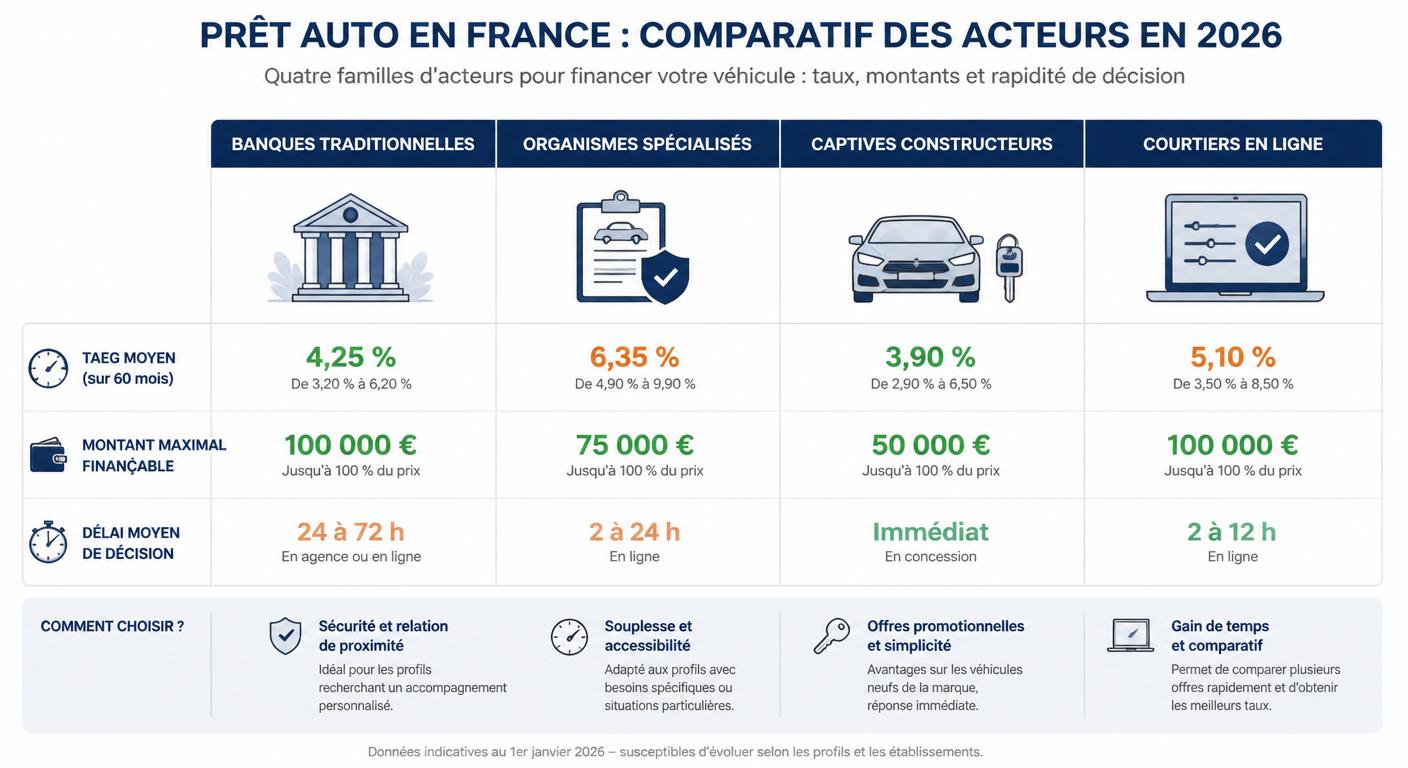

Quelle banque accepte un crédit auto sans apport est sans doute la question la plus posée par les emprunteurs sans épargne. La bonne nouvelle : la quasi-totalité des grands acteurs du marché français le pratiquent en 2026, avec des positionnements distincts en termes de taux, de plafond, de délai et de souplesse sur les profils atypiques. Quatre familles d'acteurs se partagent le marché.

Les banques traditionnelles (Crédit Agricole, BNP Paribas, Société Générale, LCL, Banque Populaire, Caisse d'Épargne) financent volontiers leurs clients fidèles. Elles offrent un cadre rassurant, des conseillers physiques et une intégration possible dans une renégociation globale (immobilier + auto + assurance). Le revers : un scoring rigide, des délais de 5 à 10 jours et des TAEG rarement compétitifs.

Les organismes spécialisés (Younited Credit, Cetelem, Cofidis, Franfinance, Sofinco) ont fait du crédit conso leur métier. Leur scoring est plus algorithmique, plus rapide (décision sous 48 h), et leur appétit pour les dossiers sans apport est structurellement plus élevé. Les TAEG y sont souvent les plus compétitifs du marché pour les profils standards.

Les captives constructeurs (RCI Banque pour Renault-Nissan, PSA Banque pour Stellantis, Volkswagen Financial Services) financent à la fois le neuf et l'occasion, y compris hors marque. Elles acceptent fréquemment de financer jusqu'à 110 % de la valeur du véhicule pour intégrer une garantie complémentaire ou une assurance. Leur force : la rapidité concession et les promotions ponctuelles.

Les courtiers en ligne (Empruntis, Meilleurtaux, Pretto, Solutis) mettent plusieurs prêteurs en concurrence sur un seul dossier. Ils sont particulièrement efficaces pour les profils atypiques (CDD, indépendants, jeunes conducteurs) car ils savent positionner le dossier sur le prêteur le plus enclin à l'accepter.

Banques et organismes acceptant le crédit auto sans apport

| Acteur | Type | TAEG indicatif | Plafond | Délai décision |

|---|---|---|---|---|

| Crédit Agricole | Banque traditionnelle | 5,9 % – 7,4 % | 75 000 € | 5-10 jours |

| BNP Paribas | Banque traditionnelle | 5,7 % – 7,2 % | 75 000 € | 5-8 jours |

| Younited Credit | Spécialisé | 4,9 % – 8,9 % | 50 000 € | 24-48 h |

| Cetelem | Spécialisé | 5,2 % – 9,4 % | 75 000 € | 48 h |

| Cofidis | Spécialisé | 5,4 % – 9,7 % | 35 000 € | 24-48 h |

| Franfinance | Spécialisé | 5,3 % – 9,2 % | 60 000 € | 48-72 h |

| RCI Banque | Captive | 4,9 % – 8,4 % | Variable | 24-48 h |

| Empruntis (courtier) | Courtier | 4,7 % – 8,8 % | Selon prêteur | 48-96 h |

Panorama des prêteurs auto sans apport 2026

Banques traditionnelles : sécurité contre rigidité

Pour un crédit auto sans apport voiture d'occasion négocié auprès d'une banque traditionnelle, l'argument principal est la renégociation globale. Si vous êtes client depuis plusieurs années, que vous y détenez votre crédit immobilier ou un PEL, votre conseiller dispose d'une marge de négociation réelle. À l'inverse, hors clientèle établie, les banques traditionnelles affichent des TAEG nettement supérieurs aux spécialistes et exigent des délais incompatibles avec un coup de cœur sur LeBonCoin. Utile pour qui prépare son achat à l'avance, peu pratique pour une décision rapide.

Organismes spécialisés et captives

Pour un emprunt voiture occasion sans apport initial, les captives constructeurs offrent un avantage spécifique : la possibilité de financer au-delà de 100 % du prix pour intégrer une garantie complémentaire, une assurance perte financière ou un pack entretien. C'est particulièrement pertinent sur un VE d'occasion où la garantie batterie peut être prolongée via le crédit. Les organismes spécialisés, eux, brillent par leur rapidité et leur souplesse sur les profils standards, avec des promos régulières à TAEG promotionnel sur les courtes durées.

Courtiers en ligne : effet de levier sur le TAEG

Pour un crédit voiture pas cher sans apport rapide, le courtier en ligne reste l'option la plus efficace en 2026. Sa rémunération provient du prêteur, donc le service est gratuit pour l'emprunteur. Un courtier sérieux ne facture jamais de frais avant déblocage des fonds : toute demande de paiement préalable est un signal d'alerte. Le courtier obtient en moyenne 0,3 à 0,8 point de TAEG en moins par rapport à une démarche directe, simplement en mettant 3 à 6 prêteurs en concurrence sur le même dossier.

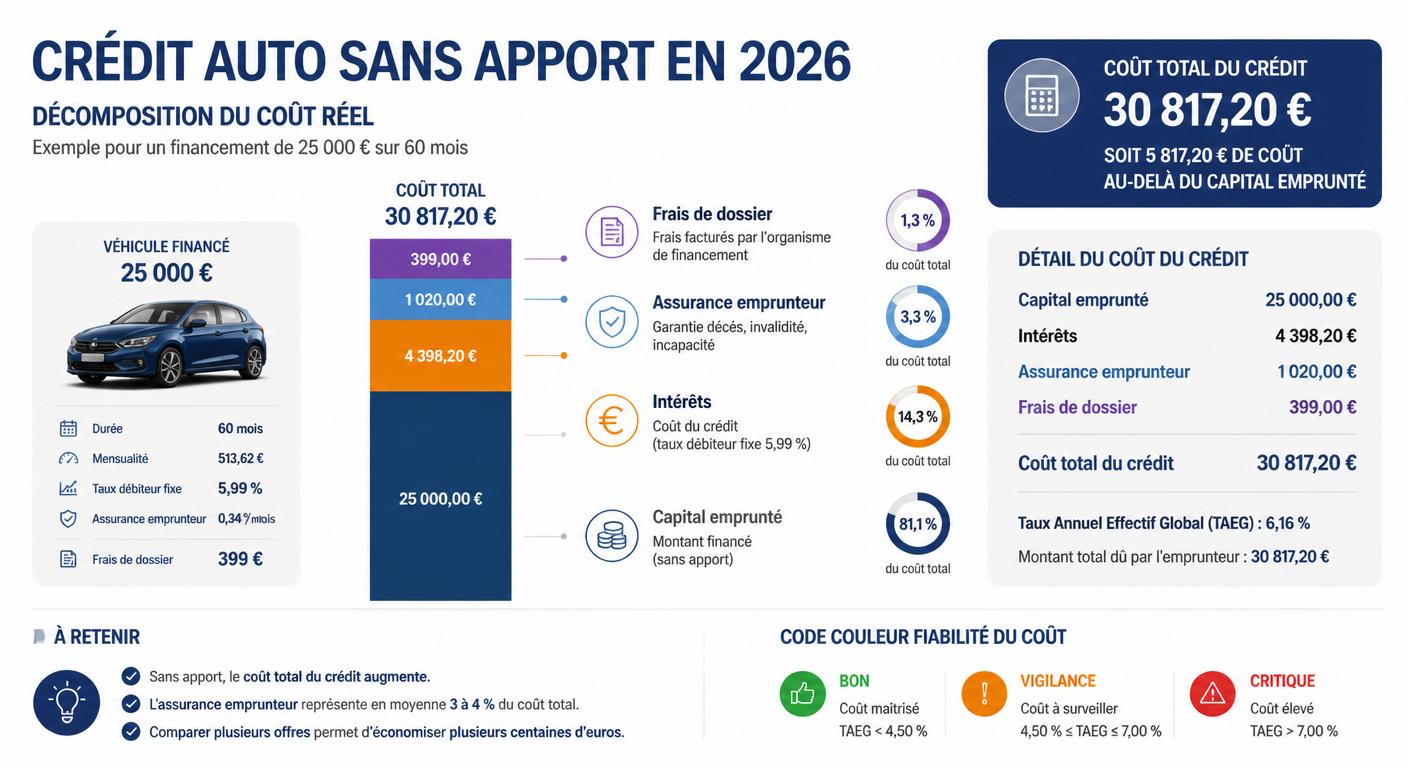

Quel taux espérer pour un crédit voiture occasion sans apport

Quel taux pour un crédit voiture occasion sans apport : la réponse 2026 tient en une fourchette claire — entre 4,9 % et 9,9 % TAEG, selon la durée, le montant et le profil. Cette amplitude masque des leviers d'optimisation que tout emprunteur averti peut activer. Comprendre la décomposition du coût total est la première étape pour comparer intelligemment les offres.

Un TAEG agrège quatre composantes : le taux nominal (rémunération du capital prêté), les frais de dossier (entre 0 € et 1,2 % du capital), l'assurance emprunteur (obligatoire ou facultative selon les offres, de 0,15 % à 0,55 % du capital initial par an) et les frais accessoires (garantie éventuelle, frais de gestion). C'est la somme de ces éléments, exprimée en taux annuel, qui permet une comparaison objective entre deux offres.

L'absence d'apport ajoute en moyenne 0,4 à 1,2 point au TAEG par rapport à un dossier équivalent avec 20 % d'apport. Sur un emprunt de 12 000 € sur 60 mois, cette majoration représente entre 280 € et 850 € de coût supplémentaire sur la durée totale. Significatif, mais loin d'être dissuasif si l'épargne devait par ailleurs être constituée sur plusieurs mois en différant l'achat.

Voici une simulation chiffrée sur un cas type — un véhicule d'occasion à 12 000 €, financé sur 60 mois, profil CDI stable :

Simulation comparée 12 000 € sur 60 mois

| Scénario | TAEG | Mensualité | Coût total crédit | Différence |

|---|---|---|---|---|

| 20 % d'apport (9 600 € financés) | 5,2 % | 182 € | 1 322 € | Référence |

| Sans apport (12 000 € financés) | 6,1 % | 233 € | 1 947 € | +625 € |

| Sans apport + assurance déléguée | 5,7 % | 230 € | 1 798 € | +476 € |

| Sans apport, courtier + délégation | 5,3 % | 228 € | 1 695 € | +373 € |

TAEG 2026 : ce que coûte vraiment un crédit sans apport

Toujours comparer les offres en TAEG, jamais en mensualité. Deux propositions à mensualité identique peuvent cacher jusqu'à 800 € d'écart sur 5 ans selon la durée réelle et les frais cachés.

TAEG fixe ou révisable : que choisir en 2026 ?

Pour un financement voiture occasion sans apport, le TAEG fixe reste la norme en 2026 sur un crédit auto. La durée courte (12 à 72 mois) et la prévisibilité budgétaire qu'elle exige rendent le révisable peu pertinent. Les rares offres à taux révisable sont indexées sur l'Euribor 3 mois et exposent l'emprunteur à une remontée des taux directeurs BCE. Le fixe sécurise la mensualité du premier au dernier mois, indispensable pour un foyer dont le budget est tendu — précisément le profil sans apport.

L'assurance emprunteur, le coût caché

Le crédit voiture occasion sans apport intègre presque toujours une assurance emprunteur, soit obligatoire (rare), soit fortement suggérée. Cette assurance couvre décès, invalidité et parfois perte d'emploi. Elle peut représenter jusqu'à 18 % du coût total du crédit, soit plus que les intérêts eux-mêmes sur certains dossiers. La délégation d'assurance (souscrire ailleurs que chez le prêteur) est un droit légal depuis la loi Lemoine et permet d'économiser couramment 40 à 60 % sur ce poste. Sur notre simulation 12 000 € / 60 mois, déléguer fait gagner environ 150 € sur la durée totale.

Frais de dossier et indemnités de remboursement anticipé

Le financement voiture occasion sans apport inclut souvent des frais de dossier compris entre 0 et 200 €. Ces frais sont négociables, voire effaçables si vous présentez deux offres concurrentes. Les indemnités de remboursement anticipé (IRA) sont plafonnées par la loi : 1 % du capital restant dû si la durée restante excède 12 mois, 0,5 % sinon. Si vous prévoyez de solder le crédit par anticipation, vérifiez la clause IRA avant signature — certains organismes spécialisés y renoncent purement et simplement.

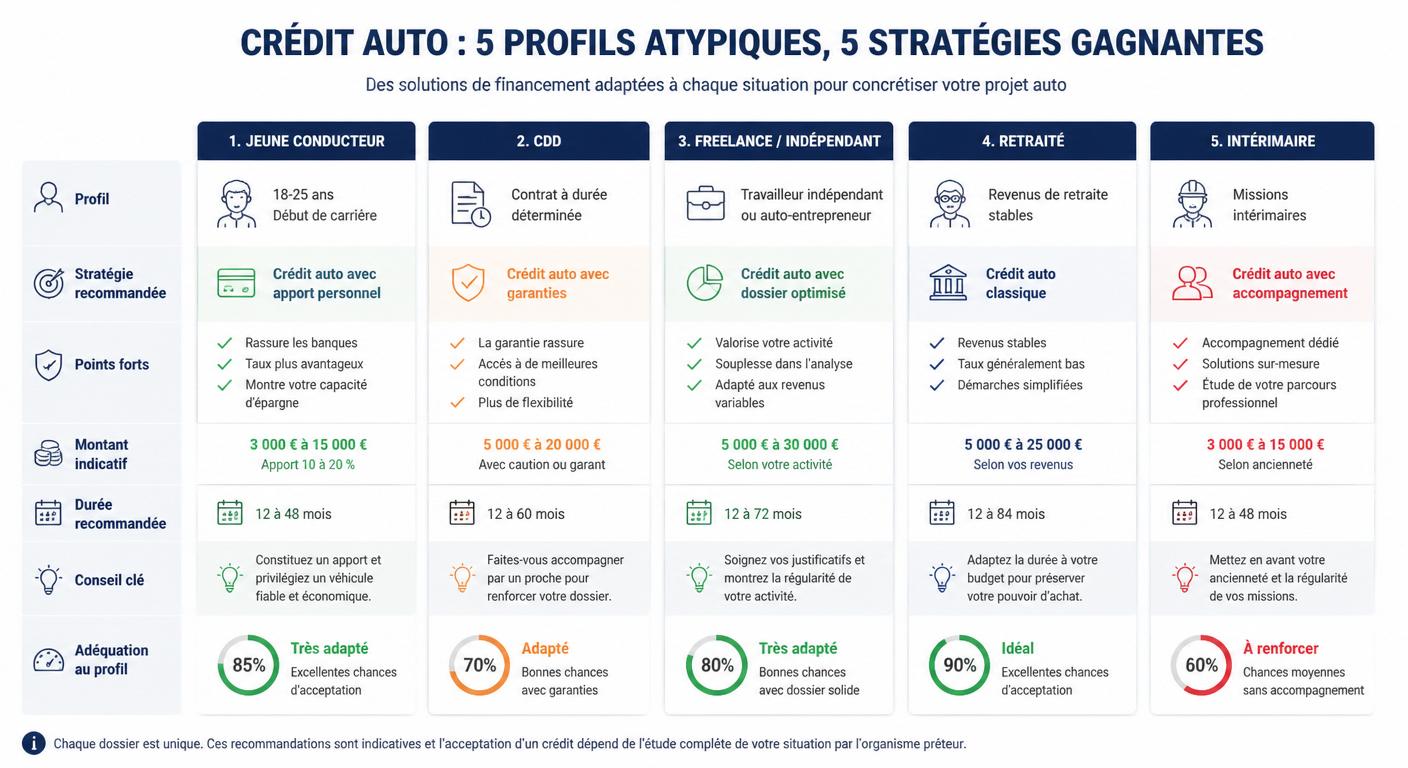

Profils atypiques : jeune conducteur, CDD, dossier fragile

Le crédit voiture occasion sans apport pour jeune conducteur, pour un titulaire de CDD, un intérimaire, un indépendant, un retraité ou un emprunteur au dossier dégradé suit des règles spécifiques. Chaque profil dispose de leviers propres pour optimiser son acceptation, mais aussi de pièges à éviter. Un dossier mal positionné peut être refusé alors qu'un même profil, présenté sur le bon prêteur avec les bonnes pièces, sera accepté à un taux compétitif.

Le jeune conducteur (moins de 30 ans, moins de 3 ans de permis) cumule deux contraintes : faible ancienneté professionnelle et profil assurance auto coûteux. Sa meilleure stratégie consiste à associer un co-emprunteur parent : la banque mutualise les revenus, le scoring s'améliore mécaniquement, et le TAEG peut chuter de 1 à 1,5 point. Cibler un véhicule du segment B (Clio, 208, Yaris, Polo) à moins de 12 000 € facilite l'acceptation : montant raisonnable, cote stable, marché actif.

Le titulaire de CDD ou l'intérimaire doit démontrer une continuité d'emploi sur 18 à 24 mois. Bulletins de salaire enchaînés, attestations employeurs successifs, contrats d'intérim cumulés : tout document prouvant la régularité des revenus compense le statut. Certains organismes spécialisés (Younited, Cofidis) acceptent désormais explicitement les CDD avec 12 mois d'ancienneté cumulée.

L'indépendant et le freelance doivent fournir leurs deux derniers bilans comptables, la liasse fiscale, et idéalement leur dernier avis URSSAF. Les revenus retenus sont une moyenne des deux dernières années. Le retraité bénéficie d'un statut globalement favorable s'il présente sa notification de pension et que son âge en fin de prêt ne dépasse pas 80 ans.

Pour les profils interdits bancaires ou en fichage FICP, le crédit auto classique est inaccessible tant que la régularisation n'est pas effective. Trois alternatives existent : la LOA d'occasion (location avec option d'achat, parfois accordée même avec fichage léger), le micro-crédit social (jusqu'à 8 000 € via les CCAS et associations Adie), et le garant solidaire (un tiers solvable se porte caution).

- Jeune conducteur : 3 derniers relevés de compte, copie du permis, attestation co-emprunteur parent si possible

- CDD : contrat signé en cours, attestation employeur de continuité, historique des CDD précédents sur 18 mois

- Indépendant : 2 derniers bilans comptables, liasse fiscale, attestation URSSAF à jour

- Retraité : notification de pension, dernier avis d'imposition, justificatif de mutuelle

- Intérimaire : récapitulatif des missions sur 12 derniers mois, attestation de l'agence d'intérim, derniers bulletins

Crédit auto sans apport : 5 profils, 5 stratégies

Crédit voiture occasion sans apport pour jeune conducteur

Le crédit voiture occasion sans apport pour jeune conducteur repose sur trois leviers concrets. Premier levier : le co-emprunteur parent. En associant un parent solvable, le couple de revenus retenu fait basculer le dossier dans une catégorie de risque inférieure, avec une baisse de TAEG de 1 à 1,5 point. Deuxième levier : le choix du véhicule. Un modèle segment B (Renault Clio, Peugeot 208, Toyota Yaris) à moins de 12 000 € offre une cote stable, un marché de revente fluide et un niveau d'assurance accessible. Troisième levier : la durée maîtrisée. Limiter la durée à 48 mois plutôt que 72 réduit l'exposition risque du prêteur et améliore l'acceptation. Cumulés, ces trois leviers font passer un dossier limite en dossier confortable.

Crédit voiture occasion sans apport pour CDD ou intérim

Le crédit voiture occasion sans apport pour CDD suppose une stratégie documentaire. Réunir l'ensemble des contrats successifs sur 18 à 24 mois prouve la continuité réelle d'emploi, indépendamment de la nature juridique du contrat. Une lettre d'engagement de l'employeur sur la poursuite du contrat ou son éventuelle transformation en CDI pèse également dans la balance. Les organismes spécialisés et les courtiers savent positionner ces dossiers sur les prêteurs les plus ouverts au statut CDD ; les banques traditionnelles restent plus rigides.

Mauvais dossier : alternatives au crédit classique

Le financement voiture occasion sans apport mauvais dossier trouve une réponse souvent ignorée : le micro-crédit social personnel. Distribué par les CCAS, l'Adie ou la Croix-Rouge, il finance jusqu'à 8 000 € sur 12 à 60 mois à un TAEG plafonné autour de 4 %, et reste accessible aux personnes en situation de fragilité financière, y compris fichées FICP léger. Largement sous-utilisé (moins de 30 000 dossiers par an en France pour des centaines de milliers de bénéficiaires potentiels), il constitue une voie crédible pour un véhicule de mobilité essentiel à la reprise d'emploi.

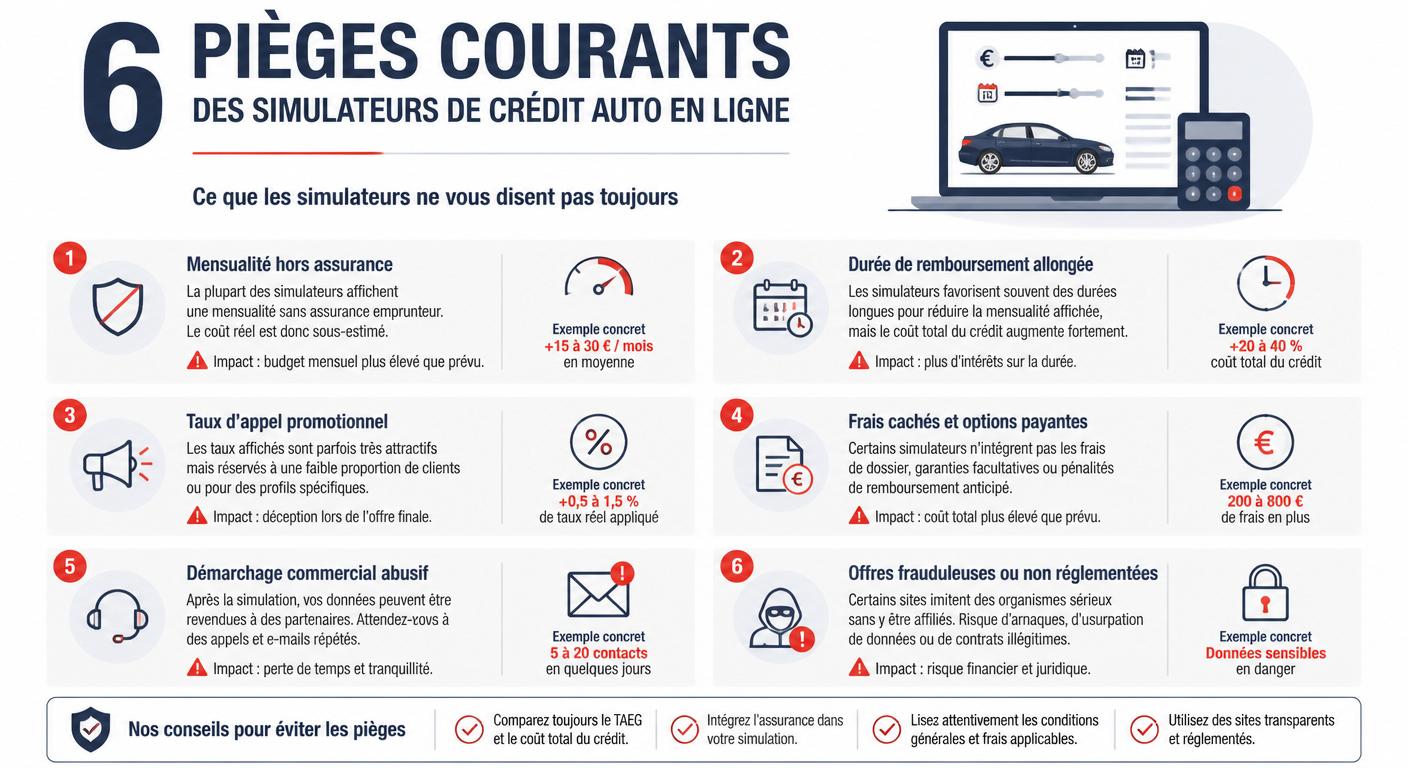

Simulation en ligne : comparer sans se faire piéger

Le crédit auto occasion sans apport simulation en ligne est devenu le réflexe initial de la quasi-totalité des emprunteurs. Une démarche utile, mais semée d'embûches. Les simulateurs gratuits sont conçus pour générer du lead — un contact commercial — et non pour fournir une information neutre. Plusieurs biais courants déforment la comparaison, dont l'utilisateur averti doit savoir se protéger.

Le premier biais est l'affichage de la mensualité hors assurance, alors même que l'assurance représente parfois 15 à 18 % du coût total. Une offre A à 195 € hors assurance peut s'avérer plus coûteuse qu'une offre B à 210 € tout compris. Le deuxième biais est l'allongement artificiel de la durée : en passant de 60 à 84 mois, la mensualité affichée chute spectaculairement, mais le coût total explose. Le troisième biais est le taux d'appel promotionnel, valable uniquement sur une durée ou un montant précis, mais affiché comme générique.

Le quatrième biais réside dans les frais de dossier non intégrés au TAEG affiché : seul le TAEG officiel mentionné dans la fiche FISE est juridiquement opposable. Le cinquième concerne les offres téléphoniques non sollicitées suite à une simulation : tout démarchage commercial est encadré par la loi Hamon, et le consommateur peut s'y opposer (Bloctel). Le sixième, plus grave, est l'arnaque pure : organisme étranger non immatriculé à l'ORIAS, demande de paiement préalable au déblocage, faux conseiller. Toute offre nécessitant un règlement avant déblocage des fonds est une fraude à signaler à la DGCCRF.

Analyse comparée de 3 offres réelles 12 000 € / 60 mois

| Offre | Mensualité affichée | TAEG | Assurance incluse | Frais dossier | Coût total |

|---|---|---|---|---|---|

| Offre A (banque) | 215 € | 6,4 % | Non | 120 € | 2 040 € |

| Offre B (spécialiste) | 226 € | 5,9 % | Oui (DC) | 0 € | 1 560 € |

| Offre C (courtier) | 219 € | 5,2 % | Oui (DC+IPT) | 0 € | 1 380 € |

Toute offre de crédit qui exige un règlement (frais de dossier, frais d'étude, caution) avant le déblocage des fonds est une arnaque caractérisée. À signaler immédiatement à la DGCCRF via SignalConso et à votre banque pour blocage du virement.

Les 6 pièges des simulateurs de crédit auto

Les 6 champs à comparer absolument

Pour un crédit auto occasion sans apport simulation en ligne, comparer six champs garantit une lecture honnête. Un, le TAEG complet. Deux, le coût total du crédit (somme des mensualités − capital emprunté). Trois, la mensualité tout compris (assurance et frais inclus). Quatre, la durée exacte et son adéquation avec la durée de vie raisonnable du véhicule. Cinq, les frais de dossier et leur éventuelle négociation. Six, les conditions de remboursement anticipé (IRA). Tout simulateur sérieux affiche ces six champs ; ceux qui en masquent un ou plusieurs sont à écarter.

Comment lire un TAEG sans se tromper

Le financement voiture occasion sans apport se compare en TAEG, point. Le TAEG inclut le taux nominal, les frais de dossier, l'assurance emprunteur obligatoire et tous les frais annexes. Il est juridiquement la seule donnée qui permet une comparaison objective entre deux offres. Une mensualité plus faible peut cacher une durée plus longue ou une assurance non incluse ; un TAEG plus bas, à durée et montant identiques, signifie toujours un coût total inférieur.

Signaux d'alerte d'une offre frauduleuse

Le crédit voiture pas cher sans apport rapide est une formulation qui attire les arnaques. Cinq signaux d'alerte doivent déclencher un refus immédiat : un organisme non immatriculé à l'ORIAS (vérifier sur orias.fr), une demande de paiement préalable au déblocage, un interlocuteur basé à l'étranger (numéro +44, +33 6 mobile pour un service bancaire), une pression temporelle (« offre valable 24 h »), et une absence de fiche FISE. Un organisme légal en France est obligatoirement immatriculé ORIAS et fournit une FISE avant signature.

Sécuriser le véhicule financé : la due diligence oubliée

Un crédit accepté n'est jamais un gage de qualité du véhicule. Selon une étude UFC-Que Choisir 2024, environ une voiture sur sept mise en vente sur le marché de l'occasion français présente une anomalie majeure non déclarée par le vendeur : kilométrage trafiqué, accident grave non mentionné, rappel constructeur en attente, vice caché mécanique. Le financement voiture occasion contrôle technique doit donc s'articuler avec une véritable due diligence du véhicule lui-même — étape que 80 % des acheteurs sans apport négligent, pressés de concrétiser leur projet. Pour aller plus loin sur ce sujet, consultez notre guide du contrôle technique pour voiture d'occasion.

La séquence sécurisée tient en cinq étapes chronologiques. Étape 1 : accord de principe du prêteur sur une enveloppe maximale (avant même d'avoir trouvé le véhicule). Étape 2 : identification du véhicule et négociation du prix avec le vendeur. Étape 3 : vérification VIN approfondie (historique, rappels, accidents, kilométrage, gage, statut administratif). Étape 4 : bon de commande avec clauses suspensives (obtention du crédit ET rapport VIN sans défaut majeur). Étape 5 : déblocage des fonds seulement après validation des deux clauses.

Cette chronologie permet à l'acheteur de renégocier ou de se retirer sans pénalité si la vérification VIN révèle un problème. À l'inverse, un acheteur qui signe le bon de commande puis lance ensuite l'analyse VIN se retrouve juridiquement engagé : si le rapport révèle un compteur trafiqué, il devra invoquer la voie longue du vice caché (article 1641 du Code civil), avec procédure judiciaire à la clé.

- VIN cohérent avec carte grise (17 caractères identiques au pare-brise et au châssis)

- Historique des rappels constructeur consulté sur rappel.conso.gouv.fr

- Kilométrage cohérent entre carnet, CT et compteur (zéro saut suspect)

- Contre-visite éventuelle levée et facturée

- Carnet d'entretien tamponné avec révisions aux échéances constructeur

- Cote argus alignée au prix demandé (écart < 10 %)

- Statut administratif clair : pas de DVS, pas d'opposition au transfert

- Absence de gage (certificat de non-gage daté < 15 jours)

- Garantie restante constructeur connue et transférable

- État de la distribution (km depuis dernier remplacement)

- Pneus et freins inspectés visuellement

- Test routier d'au moins 20 km en conditions variées

Chronologie sécurisée : crédit + vérification VIN

Pourquoi 1 véhicule financé sur 7 cache un défaut majeur

Le financement voiture occasion contrôle technique ne révèle pas tout. Un contrôle technique valide ne garantit ni l'authenticité du kilométrage, ni l'absence d'accident structurel réparé, ni l'historique des rappels constructeur traités. Le compteur trafiqué reste invisible au prêteur, qui ne vérifie que la solvabilité de l'emprunteur, jamais l'objet financé. Un rapport VIN sérieux, en croisant les relevés successifs de kilométrage déclarés en contrôle technique avec les passages chez les concessionnaires et les historiques d'assurance, détecte 95 % des compteurs manipulés. Cette étape, qui prend deux minutes en ligne, peut éviter une perte de 3 000 à 5 000 € sur la valeur réelle du véhicule.

La vérification VIN comme clause suspensive

Le crédit voiture occasion sans apport rapport historique doit être verrouillé par une clause suspensive. La formulation suivante, à insérer dans le bon de commande, sécurise totalement l'opération : « La présente vente est conclue sous condition d'obtention du crédit et sous réserve de la production d'un rapport d'historique VIN ne révélant aucun défaut majeur (compteur trafiqué, accident grave non déclaré, gage actif, opposition administrative). À défaut, l'acheteur récupère son acompte sans pénalité. » Un vendeur sérieux acceptera sans difficulté ; un vendeur qui refuse signale qu'il y a quelque chose à cacher.

Croiser fiabilité du modèle et engagement de crédit

Le crédit auto sans apport fiabilité modèle suppose une cohérence entre la durée d'engagement et la durée de vie raisonnable du véhicule. Financer sur 84 mois un modèle dont la fiabilité chute drastiquement après 120 000 km expose à payer des mensualités sur un véhicule en panne. À l'inverse, financer sur 48 mois un modèle réputé fiable jusqu'à 250 000 km laisse une marge confortable. Consulter les classements ADAC et les rapports de fiabilité par modèle avant l'engagement de crédit est aussi structurant que de comparer les TAEG.

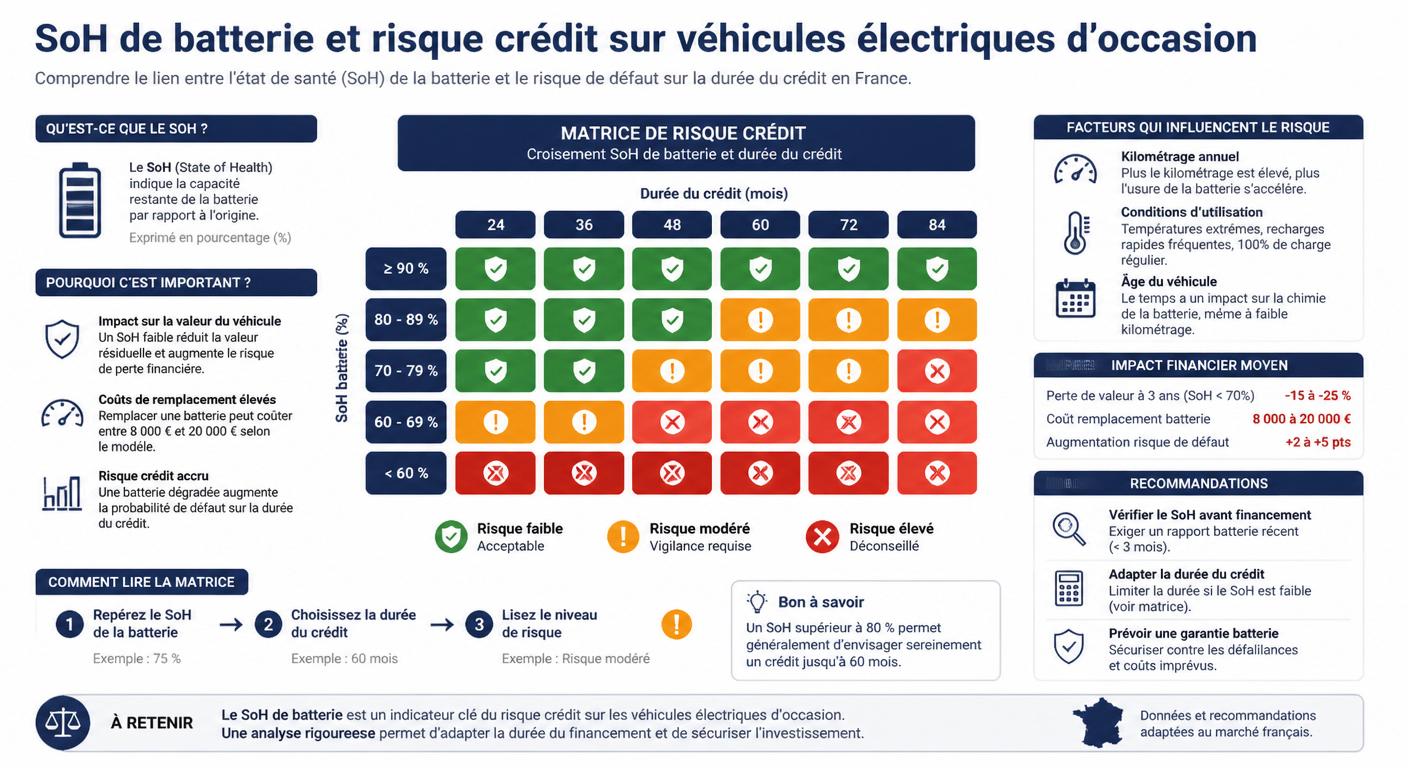

Financer un véhicule électrique d'occasion sans apport

Le prêt auto occasion sans apport appliqué à un véhicule électrique (Renault Zoé, Tesla Model 3, Nissan Leaf, Peugeot e-208, Hyundai Kona Electric) suit une logique spécifique en 2026. La valeur résiduelle d'un VE d'occasion dépend massivement de l'état de la batterie, mesuré par le SoH (State of Health, exprimé en pourcentage de la capacité initiale). Un SoH de 95 % signifie que la batterie conserve 95 % de sa capacité d'origine ; à 80 %, l'autonomie pratique chute déjà de 15 à 20 %. Tout engagement de crédit sur 60 ou 72 mois doit intégrer cette donnée.

Les garanties batterie constructeur courent généralement 8 ans ou 160 000 km (Renault, Nissan, Tesla, Peugeot). Sur une Zoé de 2019 financée en 2026, la garantie batterie reste active jusqu'en 2027 — donnée structurante pour la valorisation et l'acceptation crédit. Plusieurs prêteurs proposent désormais un bonus crédit VE 2026 sous forme de TAEG préférentiel (jusqu'à -0,8 point) pour les véhicules électriques d'occasion répondant à des critères de SoH minimal et de garantie résiduelle.

Le bonus écologique d'occasion reste cumulable en 2026 avec un crédit auto sans apport, sous conditions de revenu fiscal de référence (≤ 15 400 €/part) et d'engagement de conservation du véhicule pendant 1 an. Le montant atteint 1 000 € pour un VE d'occasion de plus de 2 ans cédé par un professionnel. Cette aide vient directement réduire le capital à financer, et donc améliorer le scoring bancaire.

Bonne autonomie résiduelle si SoH > 85 %, vigilance sur le contacteur de charge type 2 (rappel 2021) et l'usure du chargeur Caméléon

SoH batterie et engagement crédit : le couple à surveiller

Source : La Centrale et Argus, mars 2026

SoH : le seuil minimal acceptable pour un crédit 60 mois

Pour un prêt auto occasion sans apport sur véhicule électrique, le seuil de SoH minimum acceptable est de 80 %. En dessous, la perte d'autonomie pratique devient pénalisante (perte de 25 à 35 % par rapport au neuf), la valeur de revente s'effondre, et le risque de remplacement batterie pendant la durée du crédit devient réel. Le coût d'un remplacement complet de batterie sur une Zoé est de l'ordre de 9 000 €, soit potentiellement plus que la valeur résiduelle du véhicule. Exiger un test SoH récent (moins de 3 mois) avant tout engagement de crédit 60 mois est non négociable.

Bonus crédit VE 2026 et aides cumulables

Le financement voiture occasion sans apport appliqué au VE permet en 2026 le cumul de trois leviers : le bonus écologique d'occasion (1 000 € sous conditions de revenu), la prime à la conversion (le cas échéant, si destruction d'un véhicule diesel ou essence ancien), et un TAEG préférentiel VE chez certains prêteurs (RCI, Younited, captives). Ce cumul peut représenter une économie totale de 1 500 à 2 800 € sur le coût d'acquisition d'un VE d'occasion, ce qui compense largement le surcoût technique lié à l'état de la batterie.

Modèles VE d'occasion les plus finançables

En 2026, le prêt auto occasion sans apport pour VE se concentre sur quatre modèles les mieux acceptés par les organismes : la Renault Zoé ZE40 et ZE50 (volume marché, garantie batterie locative ou achat), la Peugeot e-208 (forte cote, garantie batterie 8 ans), la Tesla Model 3 SR+ (cote stable, données SoH accessibles via l'API Tesla), et la Nissan Leaf 40 kWh (fiabilité éprouvée). Ces quatre modèles totalisent à eux seuls environ 70 % des financements VE d'occasion accordés en France.