Acheter une voiture d'occasion chez un concessionnaire s'accompagne presque toujours d'une proposition de financement maison. Le vendeur sort sa tablette, affiche une mensualité ronde et rassurante, et la signature semble couler de source. Pourtant, ce crédit voiture d'occasion en garage cache des mécanismes — commission, TAEG, ventes liées — qui peuvent vous coûter plusieurs centaines, parfois plus de mille euros, par rapport à un financement préparé en amont. Ce guide vous donne les chiffres, la méthode de négociation et les vérifications indispensables avant d'engager votre signature.

Au sommaire :

- Crédit voiture d'occasion en garage : définition et mécanique

- Crédit garage vs crédit banque vs prêt personnel : le comparatif chiffré

- Comment négocier le TAEG proposé par votre concessionnaire

- Vérifier le véhicule avant de signer le crédit : l'étape négligée

- Jeune conducteur, dossier fragile : obtenir un crédit auto sans refus

- Pièges contractuels du crédit en concession à éviter

- Cas spécifique : financer une voiture électrique d'occasion en garage

Crédit voiture d'occasion en garage : définition et mécanique

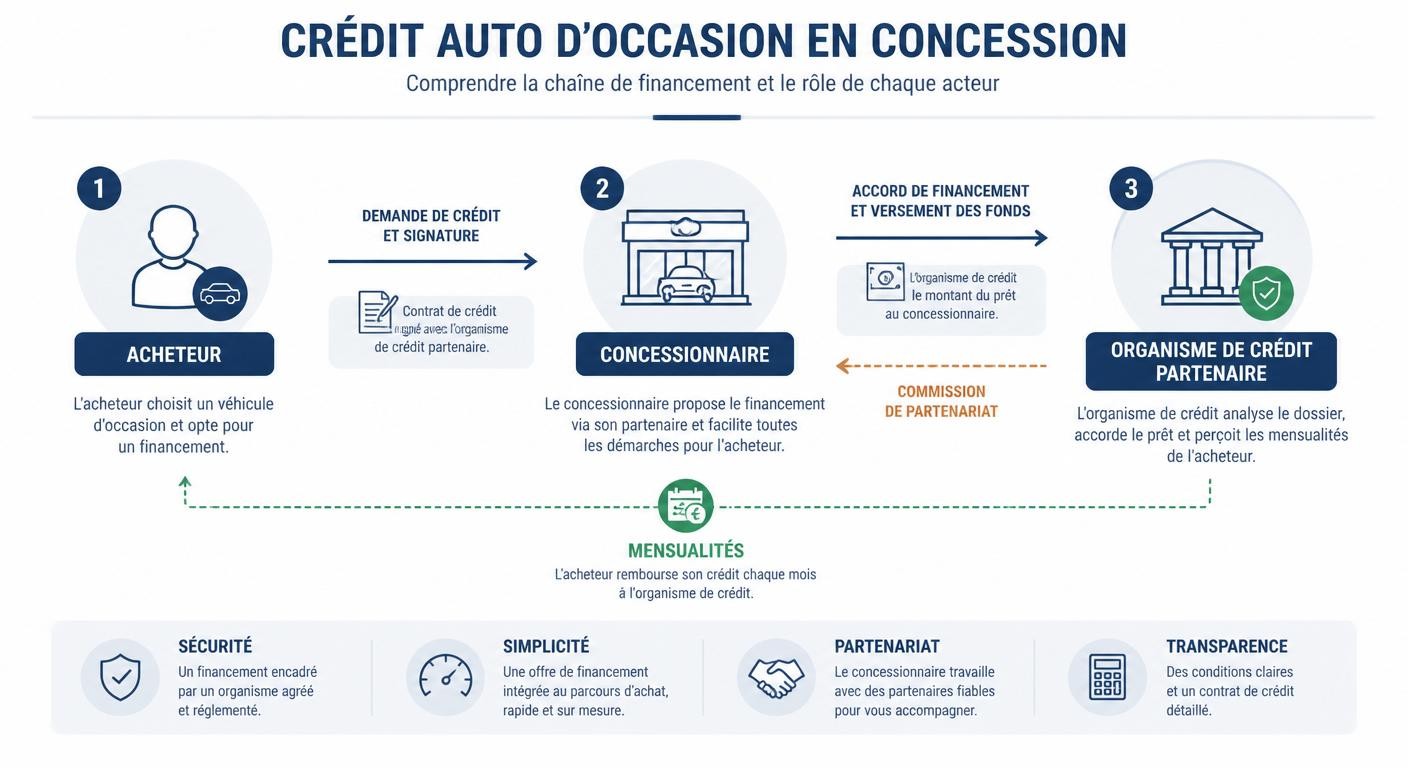

Le crédit voiture d'occasion garage désigne un financement proposé directement sur le lieu de vente, au moment de l'achat. Contrairement à une idée répandue, le concessionnaire ne prête pas son propre argent : il agit comme intermédiaire en opérations de banque pour un partenaire financier spécialisé. Lorsque vous signez, c'est un organisme comme Sofinco, Cetelem ou CGI Finance qui débloque les fonds, encaisse vos mensualités et porte le risque.

Ce crédit auto prend la forme d'un prêt affecté : il est juridiquement attaché à l'achat du véhicule. C'est la grande différence avec un prêt personnel bancaire classique, qui vous verse une somme libre d'usage sans lien avec un bien précis. Le financement voiture occasion garage est ainsi indissociable de la transaction qu'il sert à régler.

Les montants proposés s'étalent généralement de 500 € à 75 000 €, sur des durées de 12 à 84 mois (1 à 7 ans). Sur le marché français, les volumes sont massifs : environ 5,5 millions de transactions de véhicules d'occasion sont enregistrées chaque année, et près de 35 % d'entre elles sont financées par un crédit. Le garage est donc un canal de distribution de prêts auto considérable, à la fois pour le concessionnaire et pour les établissements partenaires.

Le point décisif à comprendre, c'est le mécanisme de commission. Le concessionnaire perçoit une rémunération sur chaque prêt auto occasion concessionnaire qu'il place, généralement comprise entre 1 et 3 % du capital prêté. Sur un financement de 14 000 €, cela représente entre 140 et 420 € qui rejoignent la marge du vendeur. Cette commission n'est pas illégale ni honteuse, mais elle explique pourquoi le vendeur pousse parfois son crédit avec insistance — et pourquoi il existe une marge de négociation réelle.

Comment est rémunéré le vendeur sur votre crédit ?

Le vendeur du concessionnaire touche une commission sur le crédit qu'il vous propose, souvent 1 à 3 % du capital financé. Ce n'est pas un défaut, mais c'est un levier de négociation : demandez par écrit le détail de la commission incluse dans le TAEG. Un vendeur transparent acceptera de la mentionner.

Qu'est-ce qu'un crédit affecté en concession ?

Le crédit affecté est encadré par l'article L312-44 du Code de la consommation. Sa caractéristique juridique tient en une phrase : le contrat de crédit et le contrat de vente forment un ensemble indissociable. Concrètement, si la vente est annulée, le crédit l'est aussi ; et si le crédit n'est pas accordé, vous n'êtes pas tenu d'acheter le véhicule. Ce lien protège l'acheteur dans certains cas, mais il l'engage aussi durablement dès la signature. C'est pourquoi un crédit auto chez garagiste mal préparé devient difficile à dénouer une fois le délai de rétractation passé.

Quels organismes financent les crédits en garage en France ?

Derrière le vendeur se cache toujours un établissement prêteur. Les principaux acteurs du marché français sont Sofinco, Cetelem (groupe BNP Paribas Personal Finance), Franfinance (Société Générale), CGI Finance, ainsi que les banques captives des constructeurs comme DIAC (Renault) ou PSA Banque / CA Consumer Finance (Stellantis). La marque du concessionnaire conditionne très souvent l'organisme partenaire : un réseau de marque travaillera prioritairement avec la banque de son constructeur, ce qui influence directement les conditions de votre pret auto occasion concessionnaire.

Crédit en garage ou crédit en concession : y a-t-il une différence ?

Le vocabulaire prête à confusion, mais la distinction est réelle. Un garage indépendant (multimarque, mandataire) s'appuie généralement sur un partenariat avec un courtier ou une plateforme comme Younited ou Cofidis. Une concession de marque dispose, elle, de la banque captive du constructeur, qui peut proposer des offres subventionnées lors de campagnes commerciales. Cette différence se répercute sur les taux : le crédit garage voiture occasion en réseau indépendant est souvent plus standardisé, tandis que la concession de marque peut ponctuellement casser ses prix sur des véhicules ciblés.

Crédit garage vs crédit banque vs prêt personnel : le comparatif chiffré

La meilleure façon de saisir l'enjeu, c'est de raisonner sur un cas type : un financement de 14 000 € sur 48 mois, profil emprunteur standard, hors assurance facultative. Trois canaux s'affrontent : le crédit en garage, le crédit d'une banque traditionnelle et le prêt personnel d'une banque en ligne. Les écarts de TAEG ne paraissent pas spectaculaires sur le papier — un ou deux points — mais répercutés sur le coût total, ils pèsent lourd.

Sur ce montant et cette durée, un crédit auto taux observé en garage tourne autour de 5,5 à 7 %, là où une banque traditionnelle (Crédit Agricole, Banque Populaire) propose 4 à 5 %, et une banque en ligne (Boursorama, Hello bank, Younited) descend parfois à 3 à 4,5 %. Pour qui cherche un crédit auto pas cher, le réflexe banque en ligne est rarement perdant.

Comparatif coût total d'un crédit auto occasion de 14 000 € sur 48 mois

| Mode de financement | TAEG indicatif | Mensualité | Coût total du crédit | Total remboursé |

|---|---|---|---|---|

| Crédit en garage | 6,5 % | 332 € | 1 936 € | 15 936 € |

| Banque traditionnelle | 4,5 % | 319 € | 1 312 € | 15 312 € |

| Banque en ligne / prêt personnel | 3,2 % | 311 € | 920 € | 14 920 € |

L'écart entre le crédit en garage et le prêt personnel en ligne atteint ici plus de 1 000 € sur quatre ans, pour un véhicule identique. C'est précisément le différentiel que la commission du concessionnaire et un TAEG plus élevé viennent creuser. Et ce calcul reste valable même dans le cas d'un financement voiture occasion sans apport, où la plupart des organismes financent jusqu'à 100 % du prix.

Le circuit du crédit auto en garage

Demandez systématiquement deux offres écrites avant de signer en concession : une de votre banque, une d'une banque en ligne. Le différentiel moyen observé est de 1 200 à 1 800 € sur un crédit de 14 000 € sur 4 ans.

Tableau comparatif des TAEG observés en 2026

Pour situer un taux credit voiture occasion garage 2026, encore faut-il comparer ce qui est comparable. Chaque organisme applique sa propre grille selon le montant, la durée et le profil. Voici une synthèse des fourchettes observées sur le marché début 2026, utile avant toute crédit auto simulation.

TAEG indicatifs par type d'organisme prêteur en 2026

| Organisme | TAEG min | TAEG max | Durée max | Montant max | Particularité |

|---|---|---|---|---|---|

| Banque en ligne (Boursorama, Hello bank) | 2,9 % | 4,5 % | 72 mois | 75 000 € | Réponse rapide, taux les plus bas |

| Plateforme (Younited, Cofidis) | 3,5 % | 6 % | 84 mois | 50 000 € | Souplesse de dossier |

| Banque traditionnelle | 3,5 % | 5 % | 72 mois | 75 000 € | Négociation avec conseiller |

| Crédit en garage / captive | 4,5 % | 7 % | 84 mois | 75 000 € | Offres constructeur ponctuelles |

Le crédit auto crédit agricole et les autres réseaux bancaires de proximité se situent dans la moyenne, avec l'avantage d'une relation conseiller qui facilite la négociation globale (taux, frais de dossier, assurance).

Le faux ami du TAEG promotionnel à 0,9 %

Les vitrines affichent parfois des offres alléchantes : « crédit auto taux 0 » ou « TAEG promo à 0,9 % ». Ces offres existent réellement, mais elles sont presque toujours conditionnées. Pour en bénéficier, vous devez souvent souscrire un pack d'entretien, une extension de garantie ou une assurance facultative dont le coût annule, voire dépasse, l'économie sur les intérêts. Le taux affiché est sincère, mais le coût total du projet ne l'est pas. La seule donnée fiable reste le montant total dû : exigez-le par écrit avant de comparer une offre à 0,9 % à un crédit classique sans prestation imposée.

Financer une voiture d'occasion sans apport : est-ce raisonnable ?

Un financement voiture occasion sans apport est parfaitement possible et fréquent. L'organisme finance alors la totalité du prix, ce qui permet de préserver sa trésorerie. En contrepartie, le TAEG est souvent majoré de 0,3 à 0,8 point, et la durée maximale peut être plafonnée. La règle de prudence, alignée sur les recommandations du Haut Conseil de stabilité financière, reste un taux d'endettement inférieur à 35 % des revenus nets, assurance comprise. Une voiture payable par mois sans apport ne doit jamais faire basculer votre budget dans la zone rouge.

Comment négocier le TAEG proposé par votre concessionnaire

Négocier un crédit auto pas cher en concession n'a rien d'agressif : c'est une démarche normale, attendue, et le vendeur y est préparé. La clé tient en une méthode structurée en cinq étapes, qui transforme une discussion émotionnelle (« la mensualité tient dans mon budget ») en arbitrage rationnel sur le coût réel.

La première étape consiste à obtenir une offre bancaire de référence avant même de mettre les pieds en concession. Cette offre, même non utilisée, devient votre point d'ancrage. La deuxième : demander la décomposition du TAEG — taux débiteur, frais de dossier, commission. La troisième : refuser les ventes liées (assurance imposée, garantie obligatoire). La quatrième : négocier la durée à la baisse, car une durée plus courte réduit mécaniquement le coût total. La cinquième, la plus importante : comparer le coût total dû, jamais la mensualité seule.

Exemple chiffré : sur 14 000 €, passer un crédit garage de 6,5 % à 5,5 % grâce à une offre concurrente économise environ 300 € d'intérêts. Réduire la durée de 60 à 48 mois sur ce même taux en économise plusieurs centaines de plus. Cumulés, ces deux leviers rapprochent le crédit concession du tarif d'une banque en ligne.

- Obtenir une offre bancaire de référence avant la signature

- Demander la décomposition écrite du TAEG

- Refuser toute vente liée non obligatoire

- Négocier la durée à la baisse plutôt que la mensualité

- Comparer le montant total dû, jamais la mensualité seule

Méfiez-vous des vendeurs qui ne négocient que la mensualité : allonger la durée fait baisser la mensualité mais augmente le coût total de plusieurs centaines d'euros. Une « bonne mensualité » sur 84 mois peut cacher le crédit le plus cher.

Préparer son dossier avant la négociation

Un dossier solide se prépare. Rassemblez votre pièce d'identité, un justificatif de domicile récent, vos trois derniers bulletins de salaire, votre dernier avis d'imposition et un relevé d'identité bancaire. Réalisez une simulation préalable auprès de votre banque ou d'un comparateur en ligne pour connaître votre capacité d'emprunt et votre score d'endettement. Arriver en concession avec une enveloppe complète et une offre de référence en poche change radicalement le rapport de force : vous n'êtes plus en demande, vous arbitrez. La question « faut il prendre le credit du garage » trouve alors une réponse chiffrée, pas instinctive.

Les phrases types à utiliser face au vendeur

Quelques formulations simples désamorcent les techniques de vente. Pour ouvrir : « J'ai déjà une offre de financement à tel TAEG, qu'est-ce que vous pouvez me proposer de mieux ? » Pour la transparence : « Pouvez-vous me détailler par écrit le taux débiteur, les frais et la commission ? » Pour refuser un produit annexe : « L'assurance est facultative, je la prends en délégation, merci. » Pour la question récurrente credit voiture occasion en garage que choisir, gardez le cap : vous comparez deux montants totaux, pas deux ambiances commerciales. Un refus poli et argumenté est toujours mieux reçu qu'une hésitation.

Quand accepter le crédit du garage malgré tout

Il serait malhonnête de présenter le crédit concession comme toujours perdant. Dans certains cas, il est réellement compétitif : lors d'offres constructeur subventionnées sur des véhicules d'occasion récents (labellisés, garantis), ou lorsqu'une prime à la reprise majorée est conditionnée au financement maison. Si, après comparaison écrite, le coût total du crédit garage est inférieur ou égal à votre offre bancaire, signez sans hésiter. Les avis credit auto chez le garagiste sont nuancés pour cette raison : tout dépend de l'offre précise du moment, jamais d'une règle absolue.

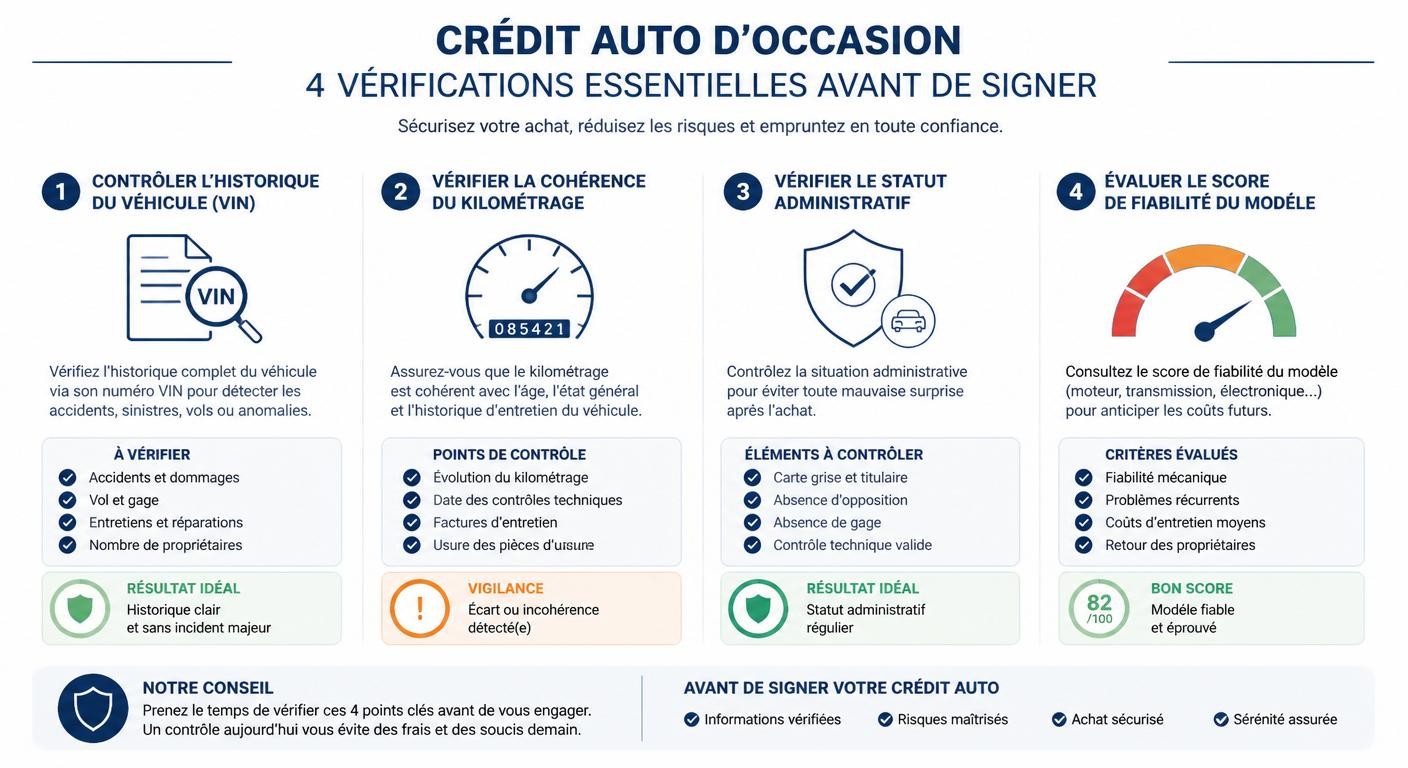

Vérifier le véhicule avant de signer le crédit : l'étape négligée

Voici l'angle mort de la quasi-totalité des acheteurs. On négocie le taux, on compare les mensualités… et on oublie de vérifier le véhicule lui-même avant d'apposer sa signature. Or le crédit affecté lie indissolublement le contrat de vente au contrat de prêt. Tant que vous n'avez pas signé, vous gardez tout pouvoir de négociation et de retrait. Une fois le crédit signé, contester un vice devient long, coûteux et incertain. La vérification doit donc précéder la signature, pas l'inverse.

Quatre contrôles sont incontournables. D'abord l'historique VIN : rappels constructeur, accidents déclarés, sinistres, changements de propriétaires. Ensuite la cohérence du kilométrage : compteur confronté aux procès-verbaux de contrôle technique et aux factures d'entretien. Puis le statut administratif : gage, opposition, déclaration de vol. Enfin la fiabilité du modèle : problèmes connus, coût d'entretien prévisible sur la durée du crédit. Les sources officielles existent et sont gratuites ou peu coûteuses : rappel.conso.gouv.fr pour les rappels, HistoVec pour l'historique administratif, le SIV, et les organismes comme l'ADAC pour la fiabilité. Pour aller plus loin, notre guide sur l'expertise auto avant achat détaille la méthode complète, et celui dédié aux erreurs d'achat de voiture d'occasion recense les pièges les plus fréquents.

Signer un crédit affecté de 4 ou 5 ans sur un véhicule au kilométrage trafiqué ou aux rappels constructeur non effectués vous engage financièrement bien après que le vendeur a disparu. La vérification préalable n'est pas optionnelle.

Les 4 vérifications à effectuer avant de signer un crédit auto en garage

Vérifier le véhicule avant la signature évite les contentieux les plus coûteux post-achat

Le bon ordre de grandeur

Un rapport historique VIN coûte environ 19,90 € et demande 30 minutes de lecture. Un crédit auto sur 5 ans engage entre 12 000 et 25 000 €. Le rapport représente donc moins de 0,1 % de votre engagement financier total.

Croiser le kilométrage compteur avec l'historique officiel

Le trafiquage de compteur reste l'arnaque la plus répandue sur le marché de l'occasion. La parade est méthodique : comparez le kilométrage affiché au compteur avec les procès-verbaux de contrôle technique (consultables via HistoVec et le rapport officiel), avec les factures d'entretien datées et avec les éventuels rapports VIN. Toute incohérence — un kilométrage stable entre deux CT distants de deux ans, un saut négatif, une facture mentionnant un relevé supérieur à l'actuel — doit interrompre la transaction avant signature du crédit voiture occasion garage avec verification kilometrage.

Vérifier les rappels constructeur non effectués

Un rappel constructeur non levé n'est pas anodin : il peut concerner un risque de sécurité (freinage, airbag, incendie) et avoir un impact assurantiel en cas de sinistre. Consultez systématiquement rappel.conso.gouv.fr pour les véhicules français et européens, et la base NHTSA pour les véhicules importés des États-Unis. Avant de valider un credit auto occasion garage et controle technique, exigez la preuve que les rappels ont été effectués par un atelier agréé. C'est gratuit, traçable, et cela vous protège durablement.

Croiser la fiabilité du modèle avec la durée du crédit

La logique est simple mais souvent ignorée : n'engagez pas un crédit plus long que la fiabilité raisonnable du véhicule. Financer sur sept ans un moteur réputé pour défaillir vers 120 000 km revient à rembourser une voiture potentiellement immobilisée. Croisez la durée du crédit avec les données de fiabilité (ADAC, fiches éditoriales par modèle) et avec la cote occasion (logique de cote argus). Un véhicule fiable autorise un crédit long sans risque ; un modèle fragile impose une durée courte, voire un autre choix de financement.

Jeune conducteur, dossier fragile : obtenir un crédit auto sans refus

Obtenir un crédit auto sans refus quand on est jeune conducteur ou que son dossier est fragile relève souvent du parcours du combattant. Bonne nouvelle : les conditions d'acceptation en garage sont parfois plus souples qu'en banque, car l'organisme partenaire raisonne sur le volume et dispose de grilles spécifiques. Mauvaise nouvelle : cette souplesse se paie par un TAEG plus élevé. Un credit voiture occasion garage sans apport pour jeune conducteur accepté à 9 % reste un piège financier déguisé en solution.

Les critères réellement examinés sont le taux d'endettement, l'ancienneté professionnelle (un CDI après période d'essai rassure davantage qu'un CDD), et l'absence de fichage FICP ou FCC auprès de la Banque de France. Avant de céder à un taux dissuasif, explorez les alternatives : microcrédit social, prêt CAF à taux zéro pour la mobilité, caution parentale, ou LOA avec premier loyer majoré.

Un refus bancaire n'est pas une fatalité, mais accepter un TAEG à 9 % pour passer en force est rarement la bonne réponse. Le prêt mobilité CAF et le microcrédit social restent largement sous-utilisés faute d'information.

Les critères d'acceptation observés en concession

En concession, l'organisme partenaire évalue d'abord votre reste à vivre une fois la mensualité déduite, votre stabilité professionnelle et vos antécédents bancaires. Un apport, même modeste, ou la présence d'un garant solvable débloque souvent un dossier limite et permet d'obtenir un meilleur taux. Présentez des justificatifs clairs et récents : un dossier ordonné inspire confiance et accélère l'accord, y compris pour un financement voiture occasion concession refusee par la banque ailleurs.

Le prêt CAF à taux zéro pour la mobilité

Le prêt à taux zéro voiture caf, souvent appelé aide à la mobilité, s'adresse aux personnes dont l'absence de véhicule freine l'accès ou le maintien dans l'emploi. Le plafond atteint généralement 5 000 €, sans intérêts. La démarche s'effectue auprès de votre CAF ou d'un travailleur social référent, avec un dossier justifiant le besoin de mobilité professionnelle. Le délai d'instruction varie de quelques semaines à deux mois ; anticipez-le par rapport à votre projet d'achat.

Le microcrédit personnel garanti

Le microcrédit personnel garanti complète le dispositif. Porté par des réseaux comme France Active ou le Crédit Municipal, il finance des montants généralement compris entre 300 et 8 000 €, sur des durées de 6 à 60 mois, avec des taux modérés. Il s'adresse précisément aux profils exclus du crédit classique pour un financement voiture occasion concession refusee par la banque. L'accompagnement par un travailleur social fait partie du dispositif et sécurise le remboursement.

Pièges contractuels du crédit en concession à éviter

Au-delà du taux, le contrat de crédit auto recèle des pièges récurrents qui gonflent discrètement la facture. Les repérer, c'est protéger plusieurs centaines d'euros. Voici les six plus fréquents, observés par la DGCCRF et les médiateurs du crédit, ainsi que les protections légales dont vous disposez.

Les 6 pièges contractuels les plus fréquents en concession

| Piège | Mécanisme | Parade |

|---|---|---|

| Assurance emprunteur imposée | Présentée comme obligatoire à un tarif majoré | Elle est facultative : exigez la délégation d'assurance |

| Extension de garantie groupée | Ajoutée au capital financé, donc soumise aux intérêts | Souscrivez-la séparément ou refusez-la |

| Frais de dossier non négociés | Facturés par défaut, parfois 1 % du montant | Demandez leur réduction ou leur suppression |

| Durée allongée | Baisse la mensualité mais gonfle le coût total | Raisonnez en coût total dû, pas en mensualité |

| Pénalité de remboursement anticipé | Limite votre liberté de solder le crédit | Vérifiez la clause : la loi plafonne ces frais |

| Reprise sous-valorisée | Compense un TAEG attractif par une décote sur l'ancien véhicule | Faites estimer la reprise séparément |

La loi vous protège. Vous disposez d'un délai de rétractation de 14 jours calendaires après la signature du crédit, sans avoir à vous justifier. Vous bénéficiez aussi d'un droit au remboursement anticipé, dont les indemnités sont strictement plafonnées par le Code de la consommation. Ces droits sont des leviers concrets, à connaître avant de signer.

Vous disposez de 14 jours calendaires pour vous rétracter après la signature d'un crédit, sans justification. Profitez-en pour relire le contrat à froid, hors de la pression commerciale, et comparer une dernière fois avec votre offre bancaire de référence.

L'assurance emprunteur : facultative, pas optionnelle dans le discours du vendeur

Sur un crédit auto, l'assurance emprunteur (décès, invalidité, perte d'emploi) est facultative, sauf cas particulier d'exigence contractuelle. Le vendeur la présente pourtant souvent comme indispensable, à un tarif maison majoré. Or vous avez le droit à la délégation d'assurance : souscrire un contrat équivalent ailleurs, généralement bien moins cher. Distinguez toujours l'obligation réelle de l'incitation commerciale, surtout au moment d'une crédit auto simulation où l'assurance peut alourdir la mensualité affichée de 15 à 30 %.

La vente liée déguisée : entretien, garantie, gravage

Conditionner l'octroi du crédit à l'achat d'un pack entretien, d'une extension de garantie ou d'un gravage antivol constitue une vente liée, interdite par l'article L121-11 du Code de la consommation. La frontière est parfois floue : un produit « fortement recommandé » qui devient en pratique la condition tacite d'un bon taux est un signal d'alerte. Sur un financement voiture occasion concession et garantie constructeur, vérifiez que la garantie légale de conformité (deux ans) et la garantie constructeur résiduelle ne font pas déjà double emploi avec l'extension qu'on vous vend.

Le rachat du véhicule actuel sous-valorisé

La reprise est un terrain de jeu classique. Le concessionnaire peut afficher un TAEG attractif tout en sous-valorisant votre ancien véhicule de 800 à 1 500 €, récupérant d'une main ce qu'il concède de l'autre. La parade : faites estimer votre véhicule actuel séparément (Argus, La Centrale, plusieurs offres de reprise en ligne) avant toute discussion sur le financement. Négociez le prix d'achat, la reprise et le crédit comme trois sujets distincts, jamais comme un forfait global où le crédit auto crédit agricole ou maison sert d'écran de fumée.

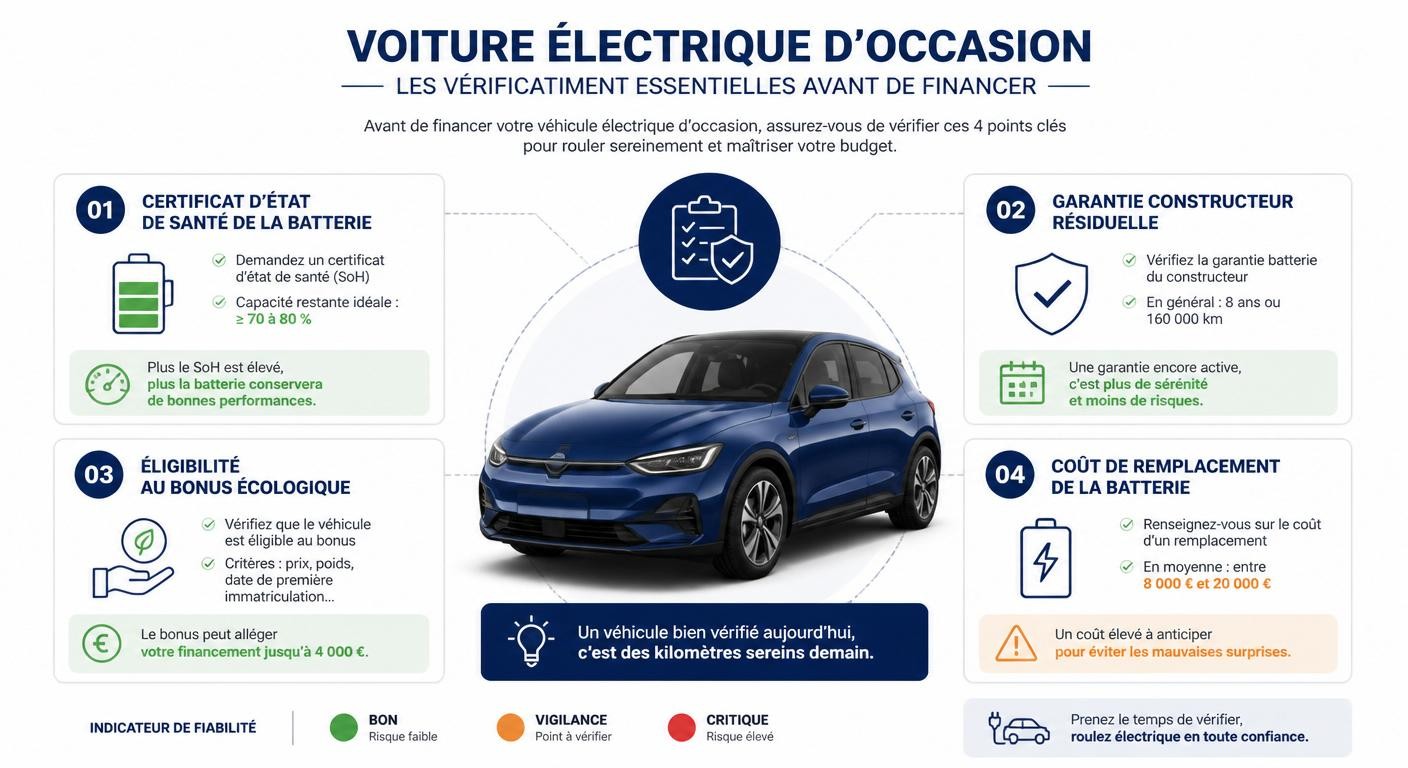

Cas spécifique : financer une voiture électrique d'occasion en garage

Financer un véhicule électrique d'occasion ajoute une variable que l'essence ignore : la batterie. C'est l'organe le plus coûteux et le plus déterminant pour la valeur résiduelle. Avant tout financement voiture occasion sans apport sur un VE, trois vérifications priment : la garantie batterie restante, l'état de santé réel (SoH) et le coût de remplacement potentiel intégré au calcul de rentabilité.

La plupart des constructeurs garantissent la batterie 8 ans ou 160 000 km (Renault, Peugeot, Tesla notamment). Au-delà, le remplacement peut coûter de 5 000 à 12 000 €, une somme à comparer au prix du véhicule et à la durée du crédit. Côté aides, le bonus écologique s'applique sous conditions de ressources sur certains VE d'occasion (autour de 1 000 € en 2026), parfois cumulable avec la prime à la conversion. Enfin, certains organismes proposent un TAEG préférentiel VE, de 0,5 à 1 point sous le taux standard. Pour approfondir l'état de la batterie, consultez nos guides sur le diagnostic de batterie d'une voiture électrique et la dégradation de l'autonomie.

Source : La Centrale, avril 2026

Qu'est-ce que le SoH ?

Le SoH (State of Health) mesure l'état de santé de la batterie en pourcentage de sa capacité d'origine. Au-dessus de 85 %, la batterie est en bonne forme. En dessous de 70 %, anticipez un remplacement coûteux qui doit entrer dans votre calcul de financement.

Vérifications spécifiques avant de financer un VE d'occasion

Vérifier la garantie batterie résiduelle

La première question pour un crédit auto électrique d'occasion : combien de garantie batterie reste-t-il ? La couverture constructeur, souvent 8 ans ou 160 000 km, est généralement transférable au nouveau propriétaire, mais cela mérite confirmation écrite. Une batterie encore sous garantie sécurise un crédit long ; une garantie expirée impose la prudence et un certificat SoH récent. Vérifiez la date de première mise en circulation et le kilométrage pour calculer précisément la couverture restante.

Intégrer le coût batterie dans le plan de financement

Le calcul honnête d'une voiture payable par mois sans apport en électrique intègre le risque batterie pondéré par le SoH. La logique : coût total réel = montant du crédit + (coût de remplacement potentiel × probabilité de remplacement sur la durée du crédit). Un VE à SoH 90 % sous garantie présente un risque quasi nul ; un VE à SoH 72 % hors garantie ajoute mentalement plusieurs milliers d'euros au coût du financement. Cette pondération évite de financer sur cinq ans une batterie qui lâchera avant la fin du crédit.

Cumuler bonus écologique et crédit auto

Le bonus écologique VO 2026 (environ 1 000 € sous conditions de ressources) et la prime à la conversion peuvent, dans certains cas, se cumuler. Ces aides viennent réduire le capital à financer, et donc le coût total du crédit. Anticipez les délais de versement, qui interviennent généralement après l'achat : votre plan de trésorerie doit en tenir compte. Renseignez-vous sur les conditions exactes au moment de la transaction, car les barèmes évoluent chaque année.

En définitive, le crédit voiture d'occasion en garage n'est ni un piège systématique, ni la bonne affaire que le vendeur décrit. C'est un outil de financement parmi d'autres, dont le coût réel dépend entièrement de votre préparation. Comparez deux offres écrites, négociez le TAEG et la durée, refusez les ventes liées — et surtout, vérifiez le véhicule avant de signer un engagement de plusieurs années. Pour mesurer si une vérification approfondie en vaut la peine, notre analyse sur l'expertise auto en occasion et le prix d'une expertise automobile vous éclaireront. Décider sereinement, c'est d'abord savoir ce que l'on finance.