Crédit ballon voiture occasion : définition et mécanique du financement

Le crédit ballon voiture occasion est un prêt à la consommation à mensualité finale majorée, positionné à mi-chemin entre le crédit auto amortissable classique et la location avec option d'achat (LOA). Concrètement, l'emprunteur règle un apport, paie des mensualités allégées pendant 24 à 60 mois, puis solde une dernière échéance — le « ballon » — qui représente 30 à 50 % du prix d'achat. Ce mécanisme s'est largement développé sur le marché français de l'occasion récente (moins de 4 ans), porté par la flambée des prix VO depuis 2022 et par l'arrivée massive des véhicules électriques d'occasion dont la cote reste incertaine.

Les chiffres publiés par les principales captives constructeurs montrent une croissance à deux chiffres du financement ballon entre 2023 et 2024, avec une accélération marquée sur les segments hybrides et 100 % électriques. La directive européenne 2023/2225 sur le crédit aux consommateurs, applicable au 20 novembre 2026, vient encadrer plus strictement ces offres : transparence accrue, évaluation renforcée de la solvabilité et encadrement des services additionnels (assurance, entretien) deviendront obligatoires.

Définition rapide

Le crédit ballon voiture occasion repose sur trois caractéristiques clés : un apport de 10 à 20 %, des mensualités allégées calculées sur la part amortissable, et un ballon final de 30 à 50 % du prix d'achat à régler à l'échéance.

Anatomie d'un crédit ballon pour voiture d'occasion

Conseil du coach : avant toute simulation, vérifiez que le véhicule ciblé a moins de 4 ans et bénéficie d'une garantie constructeur résiduelle. C'est la condition pour que le ballon final reste cohérent avec la cote réelle du marché.

Qu'est-ce qu'un crédit ballon pour une voiture d'occasion ?

Un crédit ballon voiture occasion est un financement amortissable partiel. Contrairement au crédit auto classique où chaque mensualité rembourse une fraction du capital et des intérêts jusqu'à extinction totale de la dette, le ballon laisse volontairement une part importante du capital non remboursée jusqu'à l'échéance finale. Cette part correspond à la valeur résiduelle estimée du véhicule à la fin du contrat.

Exemple chiffré : pour une occasion de 18 000 €, avec un apport de 3 600 € (20 %) et un ballon de 6 300 € (35 %), seuls 8 100 € sont amortis sur 48 mois. Les mensualités tournent alors autour de 195 € contre environ 340 € pour un crédit classique sur la même durée. À l'échéance, l'emprunteur choisit de régler le ballon pour garder la voiture, de la revendre pour solder la dette, ou de la restituer si une clause de reprise est inscrite au contrat.

Pourquoi le crédit ballon explose sur le marché de l'occasion en 2025-2026

Le financement ballon voiture occasion connaît une croissance à deux chiffres depuis 2023. Trois facteurs expliquent cette dynamique. D'abord, la flambée des prix VO post-Covid a rendu les mensualités d'un crédit classique inaccessibles à de nombreux ménages : le ballon allège la charge mensuelle de 15 à 25 %. Ensuite, les captives constructeurs — Renault Financial Services, Peugeot Finance, BMW Financial Services, Stellantis Financial Services — ont intégré ce produit dans leur offre standard pour fidéliser leurs acheteurs.

Le troisième moteur est l'électrification du parc. Sur les véhicules électriques d'occasion (Renault Zoé, Peugeot e-208, Nissan Leaf), la cote reste très volatile et difficile à prévoir. Les constructeurs poussent donc le crédit ballon pour transférer une partie du risque de décote vers l'acheteur final, tout en organisant les flux de reprise de leur parc. Cette stratégie commerciale est efficace mais elle change profondément la nature du contrat : l'acheteur supporte désormais le pari sur la valeur résiduelle.

Ce que change la directive européenne 2023/2225 au 20 novembre 2026

La directive européenne 2023/2225 transposée en droit français entrera pleinement en application le 20 novembre 2026. Elle introduit quatre évolutions majeures pour le crédit ballon voiture occasion. Première évolution : la transparence renforcée des offres, avec obligation d'afficher de manière distincte le coût du ballon, des assurances et des services additionnels (entretien, garantie panne). Deuxième évolution : l'évaluation systématique de la solvabilité, qui impose au prêteur de vérifier la capacité réelle de l'emprunteur à honorer le ballon final.

Troisième évolution : un encadrement strict des services accessoires souvent vendus en package avec le crédit, longtemps utilisés comme leviers de marge cachés. Quatrième évolution : un accompagnement obligatoire des emprunteurs en cas de difficulté, avec proposition de solutions de réaménagement avant tout contentieux.

Conseil du coach : toute offre signée après le 20 novembre 2026 doit explicitement détailler le coût des services additionnels (assurance, entretien) — un poste souvent dissimulé dans les contrats actuels.

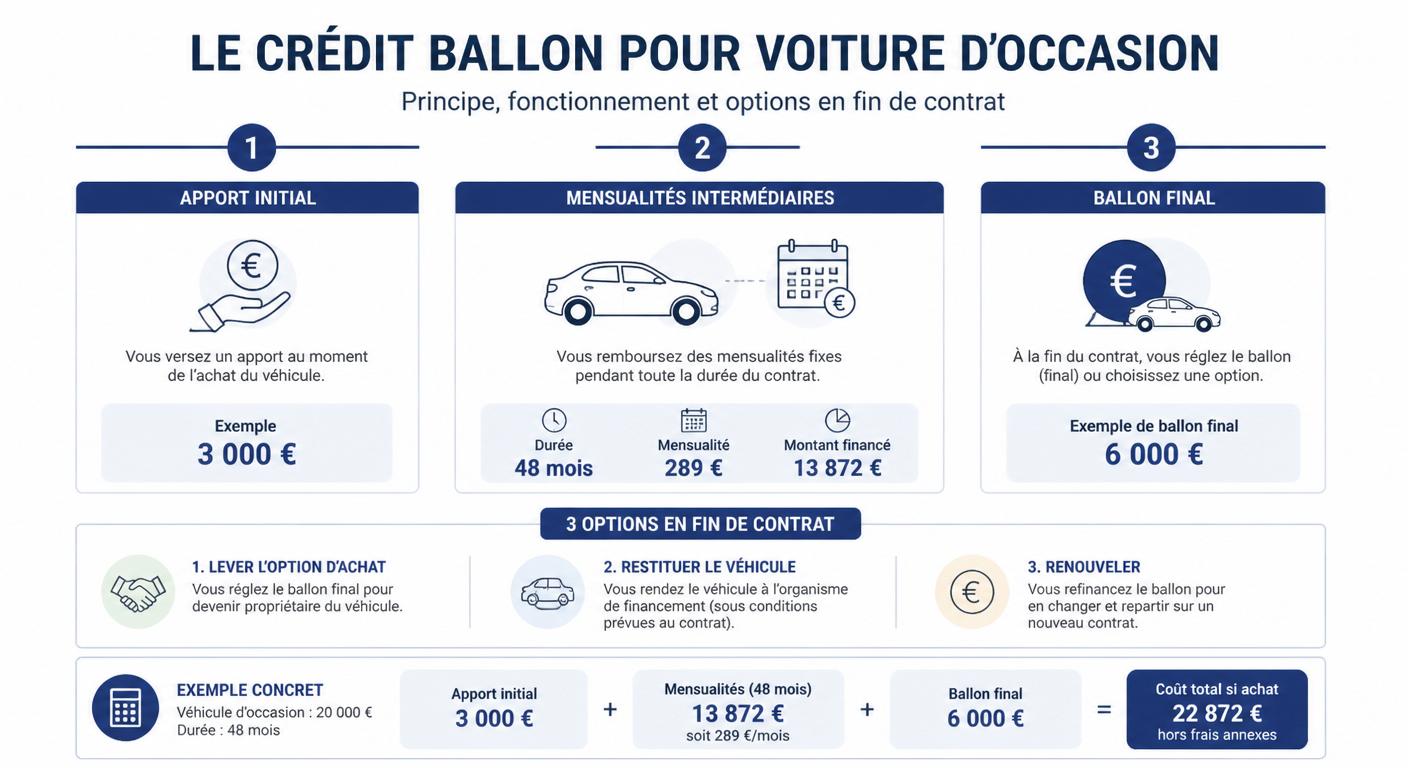

Fonctionnement détaillé : apport, mensualités et valeur résiduelle

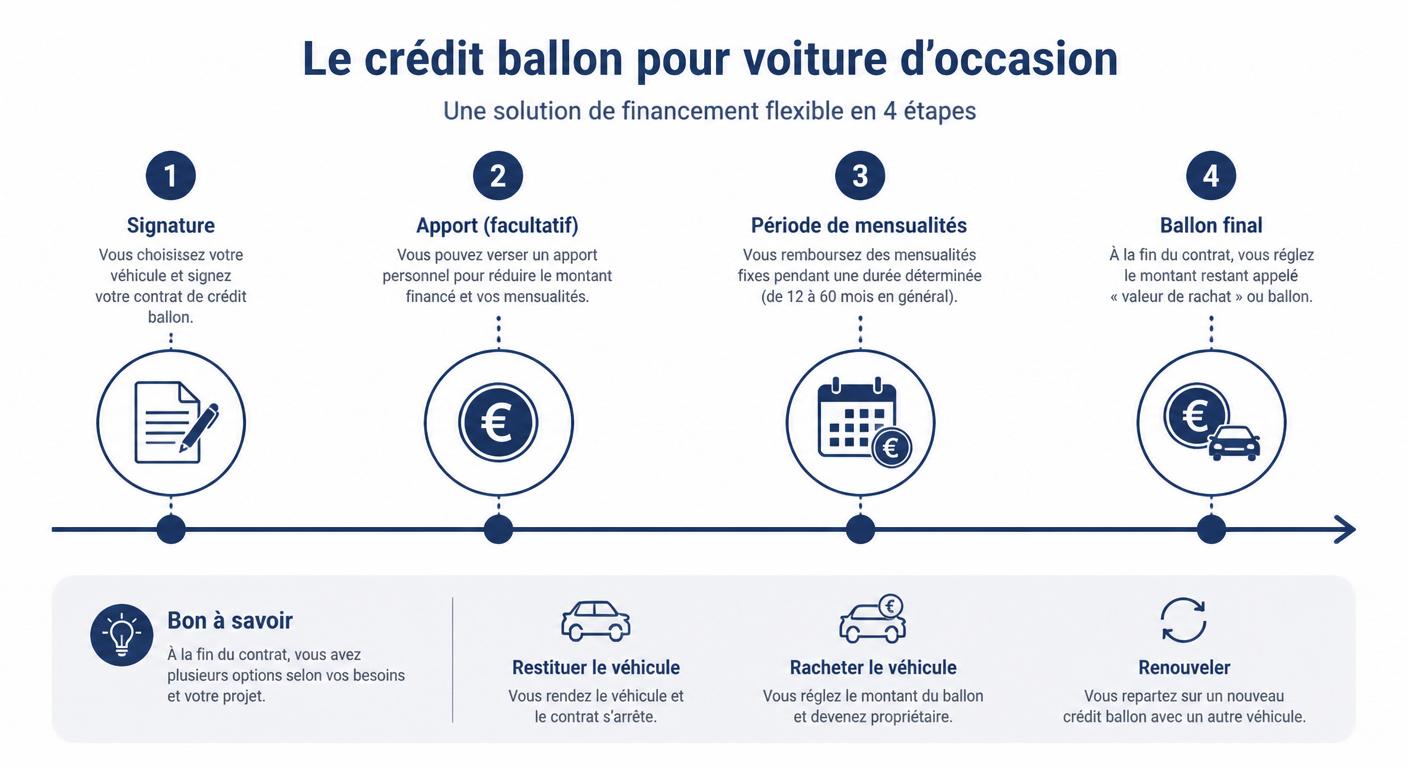

Le financement ballon voiture occasion repose sur quatre étapes contractuelles enchaînées. La première est la souscription : signature de l'offre préalable de crédit, période de rétractation de 14 jours, vérification de la solvabilité. La deuxième est le versement de l'apport, généralement entre 10 et 20 % du prix d'achat, qui peut prendre la forme d'espèces, d'un virement bancaire ou d'une reprise de l'ancien véhicule valorisée par le concessionnaire. La troisième étape couvre la période de mensualités sur 24 à 60 mois. La quatrième est le règlement du ballon final, avec ses trois options de sortie.

Le calcul du capital amortissable est central : il correspond au prix d'achat diminué de l'apport et du ballon. C'est uniquement sur cette part que sont calculés les intérêts et la mensualité standard. Le ballon, lui, génère des intérêts à part, capitalisés jusqu'à l'échéance.

Simulation crédit ballon occasion 18 000 € sur 48 mois

| Scénario | Apport | Ballon final | Mensualité | Coût total crédit |

|---|---|---|---|---|

| Avec apport 20 % | 3 600 € | 6 300 € (35 %) | 195 € | 2 040 € |

| Avec apport 10 % | 1 800 € | 6 300 € (35 %) | 240 € | 2 420 € |

| Sans apport | 0 € | 6 300 € (35 %) | 285 € | 2 880 € |

Les 4 étapes chronologiques du crédit ballon occasion

Conseil du coach : un apport de 20 % réduit en moyenne de 12 à 18 % le coût total du crédit ballon sur 48 mois. Ne signez jamais sans apport si votre trésorerie le permet.

L'apport initial : entre 10 % et 20 % du prix d'achat

L'apport est la pierre angulaire du crédit ballon voiture occasion. Sa fourchette standard se situe entre 10 et 20 % du prix d'achat, parfois davantage pour les profils à solvabilité plus fragile ou pour des véhicules à forte décote anticipée. Plusieurs formes sont acceptées par les organismes prêteurs : un versement en numéraire, un virement issu d'une épargne préalable, ou la reprise de votre ancien véhicule valorisée à la cote du jour par le concessionnaire.

Le crédit ballon voiture occasion sans apport existe dans certaines offres promotionnelles, en particulier sur les véhicules à écouler en fin de gamme ou de cycle commercial. Cette option augmente cependant mécaniquement le capital emprunté, donc le montant des mensualités et le coût total du crédit. Sur l'exemple type d'un véhicule à 18 000 €, l'absence d'apport renchérit la charge totale de près de 840 € sur 48 mois. La logique financière conduit donc à privilégier un apport, même modeste, dès que la trésorerie disponible le permet.

Calculer ses mensualités : la formule du capital amortissable

Le calcul des mensualités d'un prêt auto avec ballon final repose sur une formule simple en trois temps. Étape 1 : déterminer le capital amortissable selon l'équation : Capital amortissable = Prix d'achat − Apport − Ballon. Pour une occasion à 18 000 €, avec un apport de 3 600 € et un ballon de 6 300 €, le capital amortissable s'élève à 8 100 €. Étape 2 : appliquer le TAEG fixe annoncé par l'organisme prêteur, autour de 6,39 % en 2025 sur les offres captives. Étape 3 : étaler ce capital sur la durée contractuelle (24, 36, 48 ou 60 mois) selon la formule d'annuité constante.

Dans notre exemple, le calcul aboutit à une mensualité d'environ 195 € sur 48 mois. À cela s'ajoutent les intérêts capitalisés sur le ballon de 6 300 €, qui doivent être réglés à l'échéance en sus du capital ballon lui-même. C'est cette mécanique qui explique l'écart entre la mensualité d'apparence « légère » et le coût total réel du crédit. Le TAEG affiché doit inclure tous les frais : frais de dossier, assurance emprunteur obligatoire, garantie panne intégrée le cas échéant.

Formule du capital amortissable d'un crédit ballon

La valeur résiduelle : comment elle est fixée par le concessionnaire

La valeur résiduelle, qui constitue le ballon final, est fixée par le concessionnaire ou la captive constructeur au moment de la signature. Elle s'établit habituellement entre 30 et 50 % du prix d'achat selon trois critères principaux : le kilométrage maximal annuel autorisé (généralement 15 000 à 25 000 km/an), l'état attendu à la restitution (usure normale, sans dommages structurels), et la durée du contrat.

Plus la durée est longue, plus la valeur résiduelle baisse mécaniquement : un ballon à 48 mois sur une occasion récente plafonne souvent autour de 35 %, contre 45 % à 24 mois. Le crédit auto valeur résiduelle présente un risque structurel : certains concessionnaires surévaluent volontairement cette valeur pour rendre l'offre commercialement attractive, sachant que le risque pèsera finalement sur l'acheteur ou sur la captive elle-même. Cette pratique peut transformer une bonne affaire apparente en perte sèche au moment de la revente.

Conseil du coach : comparez systématiquement la valeur résiduelle annoncée avec la cote Argus prévisionnelle du même modèle sur la même durée. Un écart supérieur à 10 % est un signal d'alerte qui doit déclencher une renégociation ou un refus d'offre.

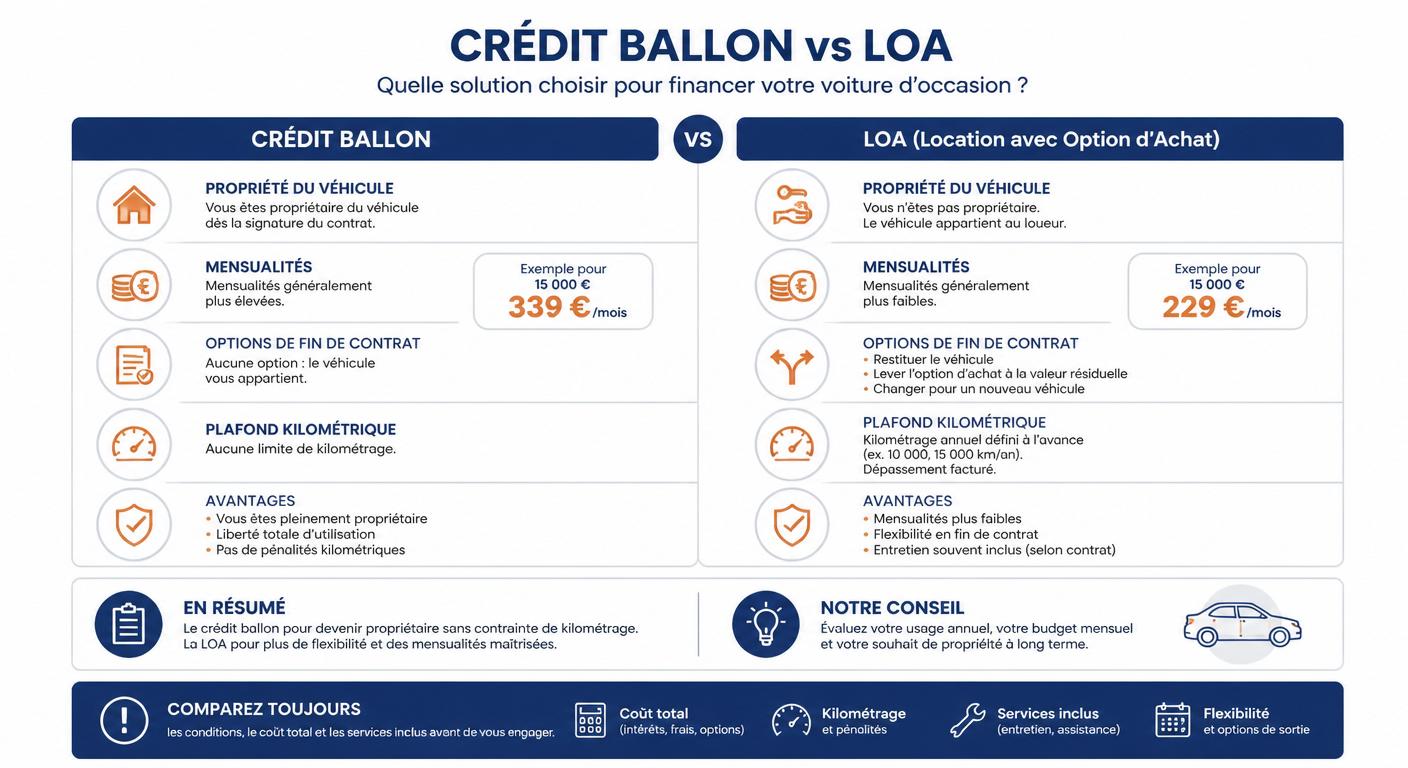

Crédit ballon ou LOA pour acheter une occasion : quelle différence ?

Le débat crédit ballon ou LOA pour acheter une occasion est l'un des plus fréquents chez les acheteurs en 2026. Les deux formules partagent une apparence commune — mensualités allégées et durée limitée — mais leur nature juridique diffère radicalement. Le crédit ballon est un prêt à la consommation régi par le Code de la consommation : vous devenez propriétaire dès la signature, la carte grise est établie à votre nom et le véhicule entre dans votre patrimoine. La LOA (location avec option d'achat) est un contrat de location : le véhicule reste la propriété du loueur jusqu'à la levée d'option finale, la carte grise est à son nom et le bien n'entre dans votre patrimoine qu'au moment de la levée.

Pour offrir une vision exhaustive, il est utile de comparer ces deux options avec le crédit classique amortissable, qui reste la formule de référence pour un achat patrimonial sur longue durée. Le tableau ci-dessous synthétise les dix critères clés à examiner avant toute décision.

Crédit classique vs crédit ballon vs LOA — 10 critères clés

| Critère | Crédit classique | Crédit ballon | LOA (leasing) |

|---|---|---|---|

| Propriété | Acheteur dès signature | Acheteur dès signature | Loueur jusqu'à option |

| Carte grise | Au nom acheteur | Au nom acheteur | Au nom loueur |

| Mensualité moyenne | 100 % référence | 60-70 % référence | 55-65 % référence |

| Durée typique | 12-84 mois | 24-60 mois | 24-60 mois |

| Apport requis | 0-30 % | 10-20 % | 0-15 % |

| Sortie anticipée | IRA plafonnée loi | IRA plafonnée loi | Frais contractuels élevés |

| Kilométrage | Libre | Souvent libre | Plafonné contractuel |

| Frais de restitution | Aucun | Aucun (sauf reprise) | Oui (état + km) |

| Entretien | À charge acheteur | À charge acheteur | Option ou inclus |

| Coût total | Le plus bas | Intermédiaire | Le plus élevé selon usage |

Crédit ballon contre LOA : le match en 6 critères

Conseil du coach : la LOA convient aux usages stables et prévisibles, avec un kilométrage encadré et un changement de véhicule programmé. Le crédit ballon est plus adapté si vous souhaitez conserver l'option de garder le véhicule à terme.

Propriété et carte grise : la grande différence juridique

La distinction entre leasing ballon voiture occasion et crédit ballon repose d'abord sur la propriété juridique. En crédit ballon, la carte grise est immédiatement établie au nom de l'acheteur dès l'immatriculation. Le véhicule est juridiquement le sien : il peut le revendre librement à tout moment (à condition de solder ou d'accepter le maintien du gage SIV), le modifier dans les limites légales, ou le transmettre. En LOA, la carte grise reste au nom du loueur (la captive ou la société de leasing) jusqu'à la levée éventuelle de l'option d'achat à l'échéance.

Cette différence a des conséquences pratiques majeures en cas de revente anticipée. Avec un crédit ballon, vous restez maître de l'opération : vous fixez votre prix, choisissez votre acheteur, soldez le capital restant dû directement auprès de l'organisme. Avec une LOA, toute revente passe obligatoirement par le loueur, avec un rachat préalable du contrat, des frais associés et une perte de flexibilité commerciale.

Mensualités, kilométrage et frais de fin de contrat

Sur les mensualités, les niveaux du crédit final majoré voiture occasion et de la LOA sont proches : 55 à 70 % de la mensualité d'un crédit classique. La différence se joue sur la périphérie. La LOA impose un plafond kilométrique annuel strict (10 000 à 25 000 km/an) avec des pénalités au km supplémentaire allant de 0,05 à 0,25 €. Sur 48 mois et 10 000 km de dépassement, la facture grimpe à 1 500 € au minimum. Le crédit ballon, lui, n'impose généralement aucun plafond kilométrique tant que l'acheteur choisit de garder le véhicule ou de le revendre librement.

L'état attendu à la restitution est également plus contraignant en LOA : grille de remise en état détaillée, facturation des moindres rayures et impacts. Sur le crédit ballon, ces frais n'apparaissent que si l'option de reprise par le concessionnaire est activée. Enfin, l'indemnité de remboursement anticipé (IRA) en crédit ballon est plafonnée par la loi française à 1 % du capital remboursé (0,5 % si le solde dû est inférieur à 12 mois), tandis que la LOA prévoit des conditions de rupture souvent plus lourdes.

Quel profil pour quelle formule ?

Le crédit ballon ou LOA mieux pour occasion dépend essentiellement du profil de l'acheteur. Trois grandes catégories émergent. Premier profil : le grand rouleur (plus de 25 000 km/an). Pour lui, la LOA est presque toujours défavorable en raison des pénalités kilométriques cumulées. Le crédit ballon, qui n'impose pas de plafond strict, devient l'option logique malgré une décote accrue de la valeur de revente.

Deuxième profil : l'acheteur final qui veut conserver durablement le véhicule. Pour lui, le crédit classique reste optimal, mais le crédit ballon offre une transition souple s'il souhaite tester le véhicule sur 3-4 ans avant de décider définitivement. Troisième profil : la flotte familiale avec usages mixtes (trajets domicile-travail réguliers, week-ends et vacances). Le crédit ballon offre la flexibilité nécessaire, avec une revente possible à tout moment si les besoins évoluent. Avant tout choix, il reste indispensable d'analyser la fiabilité prévisible du modèle visé en s'appuyant sur des comparatifs sérieux comme le classement de fiabilité des marques automobiles.

Conseil du coach : si vous parcourez plus de 25 000 km/an, le crédit ballon est presque toujours préférable à la LOA. Les pénalités kilométriques de la location pèsent plus lourd que la décote acceptée sur la cote.

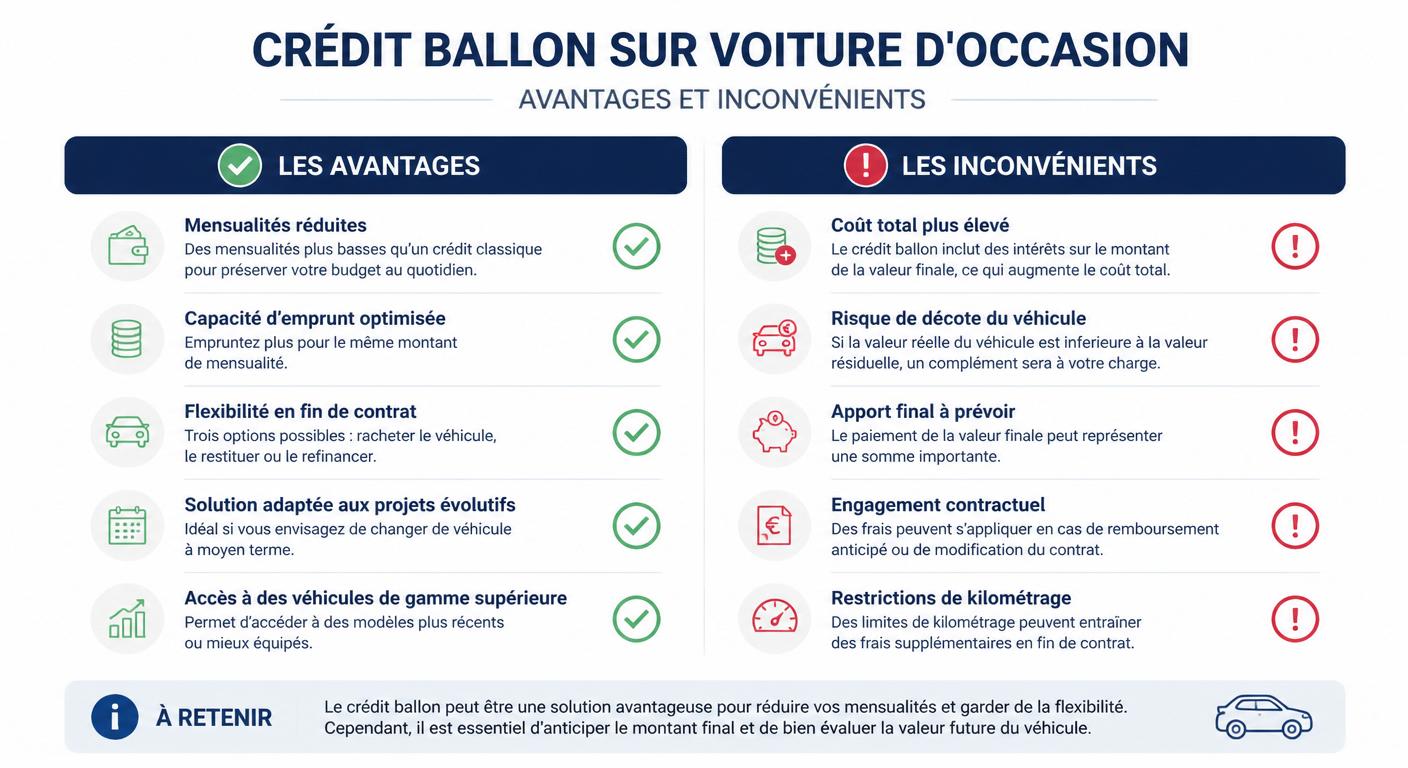

Avantages et inconvénients du crédit ballon en occasion

L'évaluation honnête du crédit auto ballon occasion suppose de mettre en balance les bénéfices concrets et les contreparties souvent passées sous silence. Côté avantages, le crédit ballon délivre trois bénéfices majeurs : des mensualités jusqu'à 20 % inférieures à un crédit classique équivalent, une flexibilité de sortie unique (paiement du ballon, revente, reprise), et l'accès à une gamme supérieure de véhicules à budget mensuel équivalent. La propriété juridique immédiate, contrairement à la LOA, ajoute un quatrième atout patrimonial.

Côté inconvénients, le coût total est en moyenne 8 à 15 % plus élevé qu'un crédit classique de même durée, en raison des intérêts capitalisés sur le ballon. La dépendance à la cote est structurelle : si la valeur de marché du véhicule chute en dessous du ballon à l'échéance, la revente devient déficitaire. L'entretien et l'assurance restent intégralement à charge de l'acheteur, contrairement à certaines LOA « tout compris ». Enfin, le risque sur la valeur résiduelle n'est pas neutralisé par le contrat : il pèse sur l'emprunteur sauf clause de reprise explicite.

Pertinent pour occasions récentes sous garantie, à éviter au-delà de 4 ans ou pour profil grand rouleur sans projet de revente

Crédit ballon occasion : avantages et inconvénients

Conseil du coach : le crédit ballon n'est intéressant en occasion que si la durée du contrat reste inférieure à la garantie constructeur résiduelle. Au-delà, le risque mécanique pèse directement sur votre poche en fin de ballon.

Les vrais avantages : flexibilité et mensualités allégées

Le principal atout du crédit auto ballon occasion est budgétaire. Les mensualités sont jusqu'à 20 % inférieures à celles d'un crédit classique équivalent. Pour une occasion de 18 000 € à TAEG 6,39 % sur 48 mois, le ballon abaisse la mensualité de 340 € à 195 €, soit un gain immédiat de 145 € par mois. Ce différentiel permet à de nombreux acheteurs d'accéder à un modèle de gamme supérieure ou plus récent qu'avec un crédit classique à mensualité plafonnée par leur capacité d'endettement.

Le deuxième atout est la flexibilité de sortie en trois options. À l'échéance, l'acheteur peut régler le ballon et garder le véhicule, le revendre sur le marché libre pour solder la dette (et empocher l'éventuel surplus), ou activer une clause de reprise par le concessionnaire si elle figure au contrat. Cette modularité s'adapte aux évolutions de la vie : changement professionnel, agrandissement familial, déménagement. Elle reste rare sur les autres formules de financement automobile.

Les contreparties souvent passées sous silence

Le crédit à paiement final élevé présente trois contreparties structurelles fréquemment minimisées par les vendeurs. Première contrepartie : le coût total supérieur. Sur 48 mois, un crédit ballon coûte en moyenne 8 à 15 % plus cher qu'un crédit classique de même durée, en raison des intérêts capitalisés sur le ballon non amorti pendant toute la durée du contrat.

Deuxième contrepartie : le droit de gage SIV. Tant que le crédit n'est pas soldé (ballon compris), le véhicule reste gagé. Toute revente nécessite la levée du gage par l'organisme prêteur. Troisième contrepartie : la charge d'entretien et d'assurance. Contrairement aux LOA « entretien inclus », le crédit ballon laisse l'intégralité des frais d'entretien, de réparation et d'assurance à la charge exclusive de l'acheteur, ce qui peut alourdir significativement le budget annuel réel, notamment sur les modèles techniquement complexes.

Pour quels acheteurs le crédit ballon n'est PAS adapté

La question crédit ballon occasion bonne ou mauvaise idée appelle une réponse nuancée. Trois profils doivent éviter cette formule. Premier profil : les grands rouleurs au-delà de 30 000 km/an, dont le véhicule subira une décote accélérée susceptible de plonger sa valeur sous le ballon. Deuxième profil : les acheteurs à trésorerie tendue en fin de contrat, incapables de refinancer le ballon ou de mobiliser la trésorerie nécessaire à la dernière échéance.

Troisième profil : les acheteurs souhaitant conserver le véhicule 8 à 10 ans. Pour ces profils patrimoniaux, le crédit classique est presque toujours moins coûteux sur la durée totale, avec une dette qui s'éteint complètement au bout de 5 à 7 ans, libérant ensuite la trésorerie sans nouvelle échéance majorée. Le ballon répond à une logique de mobilité et de rotation, pas de constitution patrimoniale.

Conseil du coach : si votre objectif est de garder la voiture plus de 6 ans, un crédit classique sera presque toujours moins cher. Le ballon est un outil de mobilité, pas de patrimoine.

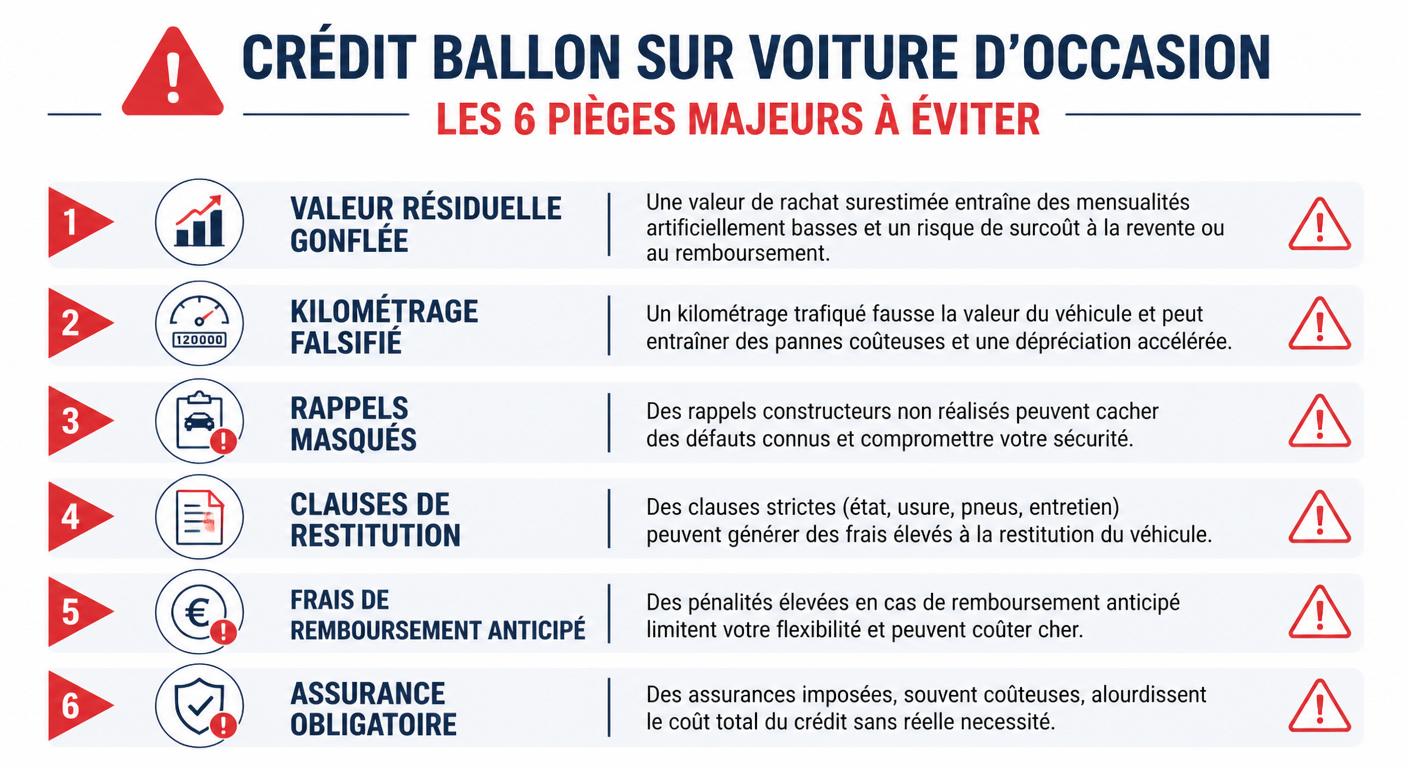

Risques spécifiques et pièges à éviter sur l'occasion

Le marché de l'occasion ajoute des risques spécifiques au crédit ballon que l'on ne retrouve pas sur le neuf. Six pièges majeurs doivent être identifiés et neutralisés avant toute signature. Premier piège : la valeur résiduelle surévaluée, qui transforme la revente en perte sèche. Deuxième piège : le compteur kilométrique trafiqué, qui détruit la cote sans que l'acheteur le sache. Troisième piège : les rappels constructeur non vérifiés, qui peuvent faire chuter la valeur de revente jusqu'à 15 %. Quatrième piège : les clauses de restitution opaques facturant indûment des remises en état. Cinquième piège : l'indemnité de remboursement anticipé cachée dans des frais annexes. Sixième piège : l'assurance imposée non détaillée dans le TAEG.

1 voiture d'occasion sur 10 présente un kilométrage incohérent selon les données SIV consolidées. Sur un crédit ballon, cette anomalie peut faire perdre la moitié du ballon final à la revente.

- Demander la cote Argus prévisionnelle du modèle

- Vérifier le VIN sur l'historique national Histovec

- Contrôler les rappels constructeur FR/EU

- Comparer le kilométrage compteur et carnet d'entretien

- Lire intégralement les clauses de restitution

- Vérifier le plafond kilométrique annuel

- Calculer l'IRA en cas de sortie anticipée

- Comparer le TAEG avec 2 organismes indépendants

- Refuser les assurances imposées non détaillées

- Demander un délai de réflexion supplémentaire

- Faire inspecter le véhicule par un professionnel

- Conserver une copie signée de chaque document

Les 6 pièges du crédit ballon sur voiture d'occasion

Pour aller plus loin sur la détection des fraudes, consultez notre guide arnaque voiture occasion : que faire et comment réagir qui détaille les recours juridiques en cas de litige.

Conseil du coach : un compteur trafiqué de 30 000 km peut faire perdre jusqu'à 2 500 € sur la valeur de revente — soit la moitié de votre ballon final. La vérification de l'historique kilométrique n'est pas optionnelle, c'est la condition de viabilité du contrat.

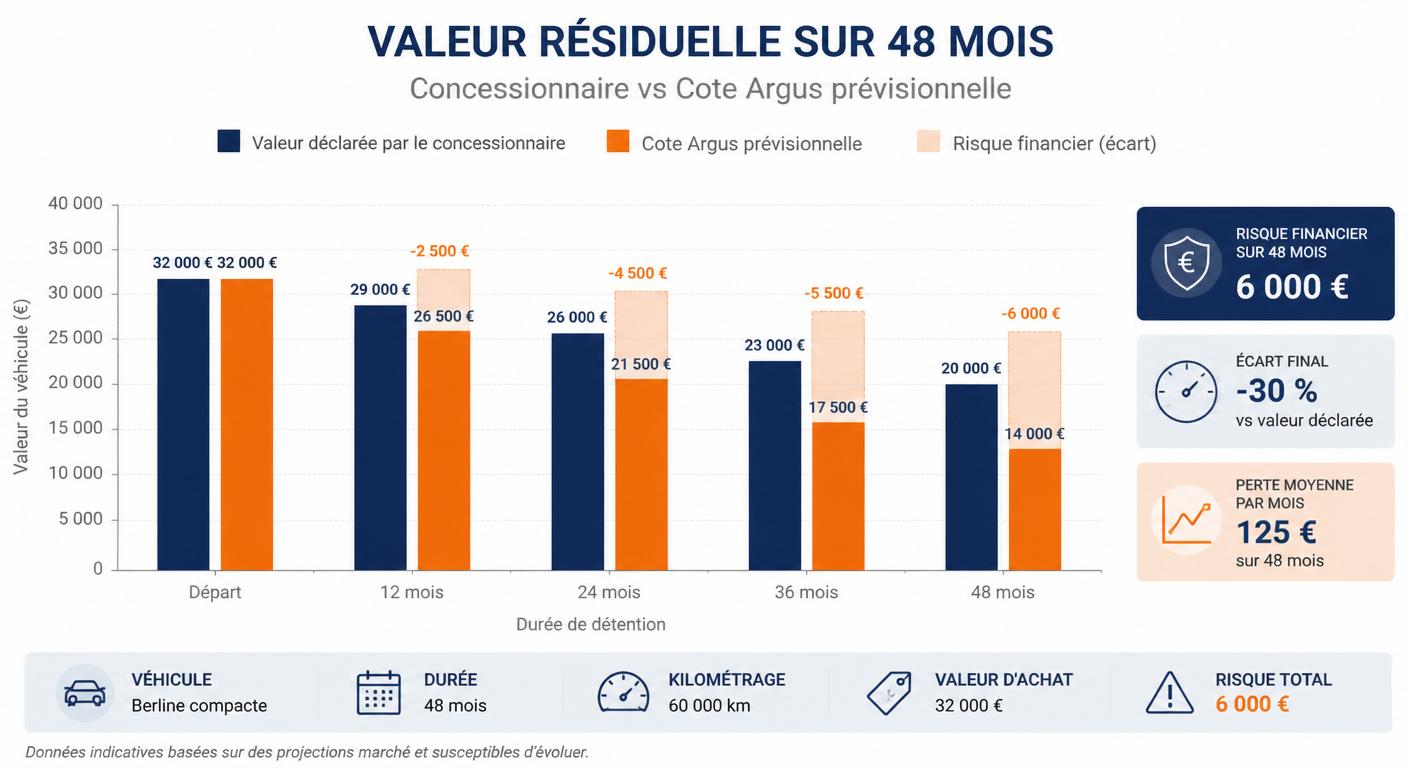

La valeur résiduelle surévaluée : le piège numéro un

Le crédit avec valeur résiduelle voiture est structurellement exposé à la surévaluation du ballon final. La mécanique est simple : plus la valeur résiduelle annoncée est haute, plus les mensualités intermédiaires sont basses, et plus l'offre paraît commercialement attractive. Le concessionnaire ou la captive peut donc être tenté de gonfler artificiellement ce chiffre pour conclure la vente. Le piège se referme à l'échéance : si la cote réelle du marché est inférieure au ballon, la revente devient impossible sans perte sèche.

La méthode de contre-vérification repose sur la cote Argus prévisionnelle. Avant toute signature, l'acheteur doit demander la projection de cote Argus du modèle visé sur la durée du contrat. Si la valeur résiduelle du ballon dépasse de plus de 10 % cette cote prévisionnelle, le signal d'alerte doit déclencher une renégociation. À défaut d'accord, mieux vaut renoncer à l'offre. Une étude des écarts constatés sur le marché français en 2024 montre que 30 % des ballons affichés par les concessionnaires dépassent de 8 à 15 % la cote Argus prévisionnelle correspondante.

Écart entre valeur résiduelle annoncée et cote Argus réelle

Compteur kilométrique et rappels : l'angle mort

Le crédit ballon et rappel constructeur forme une combinaison particulièrement risquée. Deux anomalies fréquentes minent la viabilité du ballon final. Première anomalie : la fraude au compteur. Selon les croisements SIV-CT, environ 10 % des occasions présentent un kilométrage incohérent entre le compteur affiché, le carnet d'entretien et les relevés de contrôle technique. Cette fraude détruit silencieusement la cote au moment de la revente, sans que l'acheteur dispose d'un recours simple.

Deuxième anomalie : les rappels constructeur non effectués. Un rappel pour défaut moteur ou électronique non résolu peut faire chuter la valeur d'occasion de 5 à 15 % lorsque l'historique remonte. Les sources publiques à croiser sont rappel.conso.gouv.fr pour les rappels français et européens, la NHTSA pour les véhicules importés des États-Unis, et l'ADAC pour la fiabilité allemande. Notre guide contrôle technique réforme 2024 : changements détaille comment lire un rapport CT pour détecter ces anomalies avant signature.

Les clauses de restitution et l'état attendu

Les contrats de crédit ballon voiture occasion taux fixe assortis d'une option de reprise concessionnaire intègrent une grille de clauses de restitution précises. Cette grille définit l'état attendu du véhicule à l'échéance et liste les facturations applicables : impacts de carrosserie, rayures profondes, usure prématurée des pneumatiques, état de l'habitacle, fonctionnement de l'ensemble des équipements. Chaque écart par rapport à l'usure « normale » donne lieu à une facturation, parfois excessive.

L'inventaire type des frais de remise en état comprend la peinture d'un élément carrosserie (300 à 600 €), le remplacement d'un pneumatique anticipé (120 à 250 € par pneu), le nettoyage approfondi en cas de taches (80 à 200 €), et la réparation de tout dommage à un équipement électronique. La tolérance contractuelle est généralement très limitée : un seul impact de plus de 1 cm peut suffire à déclencher la facturation. La contestation est possible en cas de désaccord, à condition de disposer de preuves photographiques précises datées.

Conseil du coach : photographiez le véhicule en haute définition à la signature ET à la restitution. C'est la seule preuve recevable face à un grief sur l'état d'usure ou de carrosserie en fin de contrat.

Crédit ballon et véhicule électrique d'occasion : le risque batterie

Le crédit ballon et batterie voiture électrique occasion forme l'un des dossiers les plus sensibles du marché 2026. Les captives constructeurs poussent massivement cette formule sur les VE d'occasion pour une raison stratégique précise : l'incertitude de cote des véhicules électriques sur 4 à 5 ans reste plus élevée que sur les thermiques équivalents. En proposant un crédit ballon, le constructeur transfère une partie du risque de décote vers l'acheteur, tout en sécurisant un retour du véhicule à son réseau si l'option de reprise est activée.

Le facteur déterminant pour la viabilité du ballon est le SoH (State of Health) de la batterie. Cette donnée technique exprime en pourcentage la capacité résiduelle de la batterie par rapport à sa capacité initiale d'usine. Un SoH supérieur à 85 % indique une batterie en très bon état ; entre 80 % et 85 %, l'état reste correct ; en dessous de 80 %, la cote du véhicule chute brutalement et le ballon devient quasi impossible à solder par la revente. Les modèles concernés en priorité sont la Renault Zoé, la Peugeot e-208, la Nissan Leaf et la Tesla Model 3 en occasion 2019-2022.

Source : La Centrale, février 2026

SoH minimum acceptable selon le ballon final sur VE d'occasion

| Modèle | Âge moyen | Ballon annoncé (% prix) | SoH minimum à exiger |

|---|---|---|---|

| Renault Zoé R110 ZE40 | 4-6 ans | 30-35 % | 85 % |

| Peugeot e-208 | 3-5 ans | 35-40 % | 87 % |

| Nissan Leaf 40 kWh | 4-6 ans | 28-32 % | 82 % |

| Tesla Model 3 SR+ | 3-5 ans | 40-45 % | 88 % |

Notre guide complet sur la Renault Zoé occasion détaille les points de vigilance spécifiques à ce modèle emblématique de l'occasion électrique. Pour un panorama plus large, consultez aussi le comparatif d'autonomie des voitures électriques en 2026.

Conseil du coach : exigez un certificat de SoH récent (moins de 3 mois) avant toute signature de crédit ballon sur un VE d'occasion. Sans cette donnée, vous achetez à l'aveugle un risque de plusieurs milliers d'euros.

Pourquoi les captives poussent le ballon sur les VE d'occasion

La stratégie commerciale des captives constructeurs sur le crédit ballon et batterie voiture électrique occasion s'explique par trois facteurs convergents. Premier facteur : l'incertitude de cote des VE d'occasion à 3-5 ans reste plus élevée que sur les thermiques équivalents, en raison de la jeunesse du marché et de l'évolution technologique rapide (capacité batterie, vitesse de charge, autonomie WLTP). En captant l'acheteur via un crédit ballon, le constructeur sécurise un flux prévisible de retours.

Deuxième facteur : le transfert du risque vers l'acheteur final. Le ballon fixe contractuellement la valeur résiduelle à l'échéance ; si la cote réelle chute en dessous, c'est l'acheteur qui supporte la différence à la revente, pas le constructeur. Troisième facteur : l'organisation du parc d'occasion. Les captives reconstituent ainsi un parc de VE labellisés disponibles pour les futurs acheteurs en LOA, alimentant un cycle commercial vertueux pour elles. L'effet de charge rapide sur la durée de vie batterie ajoute un facteur de risque que l'acheteur doit intégrer dans son équation.

Le SoH : la donnée à exiger avant toute signature

Le SoH (State of Health) est la mesure indispensable avant tout crédit auto valeur résiduelle sur un VE d'occasion. Cette donnée exprime en pourcentage la capacité résiduelle de la batterie par rapport à sa capacité initiale. Plusieurs méthodes de mesure sont disponibles. La première est la lecture OBD2 par un scanner connecté, accessible à un mécanicien équipé ou via certains scanners grand public. La deuxième est le scan constructeur réalisé en concession (Renault, Peugeot, Tesla via leur diagnostic interne).

La troisième méthode passe par des applications dédiées : LeafSpy pour la Nissan Leaf, Scan My Tesla pour la gamme Tesla, certaines apps officielles constructeurs en cours de déploiement. Les seuils critiques à retenir : au-dessus de 90 %, batterie excellente ; entre 80 % et 90 %, état correct adapté à un usage standard ; en dessous de 80 %, le ballon devient extrêmement risqué car la cote de revente chute brutalement. La correspondance avec l'autonomie réelle versus la norme WLTP du constructeur doit aussi être vérifiée : un SoH de 85 % se traduit généralement par 75 à 80 % de l'autonomie WLTP initiale dans les conditions d'usage réelles.

Qu'est-ce que le SoH ?

Le SoH (State of Health) exprime en pourcentage la capacité restante de la batterie par rapport à sa capacité initiale d'usine. Un SoH de 85 % signifie que la batterie a perdu 15 % de son potentiel de stockage. C'est l'indicateur le plus fiable pour anticiper la valeur de revente d'un VE d'occasion à 3-5 ans.

Garantie batterie constructeur et durée du contrat ballon

La garantie batterie constructeur est généralement de 8 ans ou 160 000 km (au premier des deux termes atteint). Cette garantie couvre une chute du SoH en dessous d'un seuil contractuel (souvent 70 % chez Renault et Nissan, 70 % chez Peugeot/Stellantis, 70 % chez Tesla). La règle d'or pour un crédit ballon et historique véhicule sur un VE d'occasion est de caler la durée du ballon sur la garantie batterie résiduelle.

Concrètement, si vous achetez une Renault Zoé de 4 ans avec un crédit ballon sur 48 mois, votre contrat se termine au moment exact où la garantie batterie expire (4 + 4 = 8 ans). Au-delà, le risque batterie pèse intégralement sur l'acheteur final, qui peut faire face à un remplacement coûtant 5 000 à 12 000 € selon le modèle. La transférabilité de la garantie au second acquéreur est un point à vérifier explicitement : la plupart des constructeurs prévoient cette transférabilité, mais certains imposent des conditions (entretien réseau exclusif, plafond kilométrique, contrôles périodiques).

Conseil du coach : la durée de votre ballon ne doit jamais dépasser la garantie batterie résiduelle. Signer un ballon qui se termine 6 mois après l'expiration de la garantie revient à payer 100 % du risque batterie sur la dernière période — un transfert de risque massif vers l'acheteur.

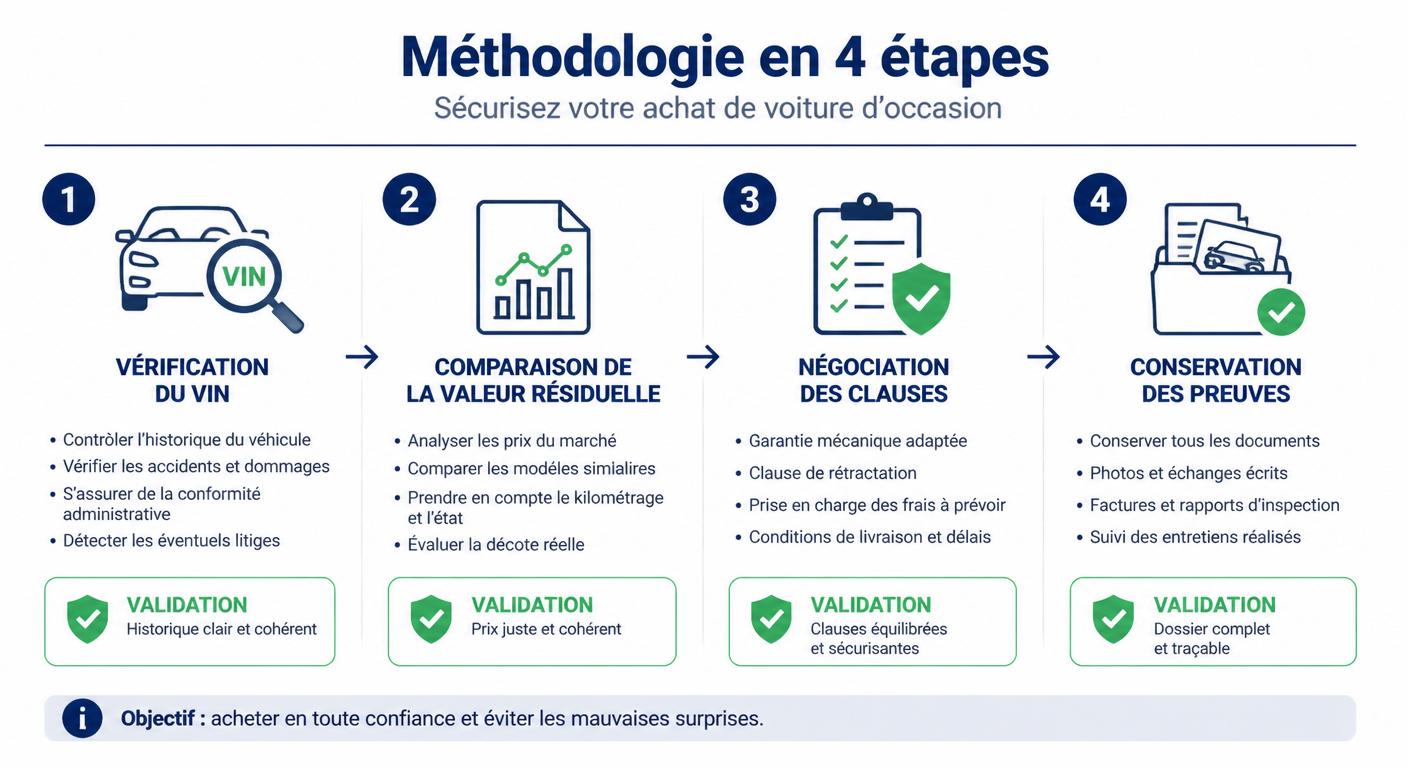

Comment sécuriser son crédit ballon : vérification VIN et historique

La sécurisation d'un crédit ballon et historique véhicule repose sur une méthode structurée en quatre étapes réalisées avant toute signature. Étape 1 : auditer l'historique VIN du véhicule pour révéler tout antécédent susceptible d'affecter la cote (accident grave, vol déclaré, gage existant, kilométrage incohérent, rappels non effectués). Étape 2 : comparer le ballon annoncé à la cote Argus prévisionnelle du modèle sur la durée du contrat, pour détecter toute surévaluation. Étape 3 : négocier les clauses de kilométrage, de restitution et d'IRA pour réduire l'asymétrie contractuelle. Étape 4 : conserver toutes les preuves visuelles et contractuelles à la signature pour sécuriser une éventuelle contestation.

Cette méthode mobilise plusieurs sources publiques gratuites dont la complémentarité fait la robustesse. Aucune ne suffit à elle seule, mais leur croisement raisonné permet d'atteindre un niveau de sécurité élevé. Un rapport d'expertise indépendant vient compléter ce diagnostic en agrégeant ces sources et en y ajoutant les cotes marché actualisées et un scoring GO/NO-GO.

- Auditer l'historique VIN du véhicule avant signature

- Comparer le ballon annoncé à la cote Argus prévisionnelle

- Négocier les clauses de kilométrage et de restitution

- Conserver toutes les preuves visuelles et contractuelles

Méthode en 4 étapes pour sécuriser un crédit ballon

Conseil du coach : un rapport d'analyse croisant SIV, rappels constructeur et cote prévisionnelle coûte une trentaine d'euros — soit l'équivalent de quelques mensualités. Le ratio sécurité/coût est sans équivalent à ce stade de l'achat.

Pourquoi l'audit VIN est l'étape préalable indispensable

Le crédit ballon et historique véhicule dépend directement de la qualité du véhicule sous-jacent. Quatre risques masqués peuvent compromettre la viabilité du ballon final si l'historique VIN n'est pas audité avant signature. Premier risque : un accident grave non déclaré dans l'annonce, qui réduit la valeur de revente de 20 à 35 % une fois découvert par l'acheteur suivant. Deuxième risque : un vol déclaré et retrouvé qui apparaît dans le SIV et plombe la confiance de tout futur acquéreur. Troisième risque : un gage existant non levé, qui bloque toute revente jusqu'à régularisation.

Quatrième risque : un kilométrage trafiqué détectable uniquement par croisement des relevés de contrôle technique successifs. Ce sont précisément ces anomalies qui font basculer un ballon viable en perte sèche au moment de la revente : la cote affichée par le concessionnaire à la signature ne tient plus dès lors qu'un acheteur tiers fait sa propre vérification. La consultation préalable de l'historique via le carnet d'entretien constitue un premier filtre, à compléter impérativement par un audit VIN structuré.

Les sources publiques gratuites et leurs limites

Le crédit ballon et rappel constructeur s'appuie sur quatre sources publiques principales, gratuites mais aux limites distinctes. Histovec (gouvernement français) délivre les données SIV consolidées : gages, sinistres déclarés, contrôles techniques successifs, changements de titulaires. C'est la source de référence pour le marché français, mais elle ne couvre pas la fiabilité du modèle ni les rappels constructeur en cours.

Rappel.conso.gouv.fr centralise les rappels constructeur français et européens : modèle, motif, criticité, statut. La limite est qu'il faut savoir interroger le bon modèle exact (millésime, motorisation, finition). NHTSA (États-Unis) est indispensable pour tout véhicule importé d'outre-Atlantique : rappels américains, défauts récurrents documentés. ADAC (Allemagne) publie les statistiques de fiabilité par modèle et par millésime, basées sur les interventions de son service de dépannage. La limite commune de ces sources est l'absence de croisement automatique : c'est à l'acheteur de mener l'enquête sur chacune, sans garantie d'exhaustivité ni de scoring synthétique. Pour aller plus loin sur les démarches administratives, notre guide carte grise achat voiture occasion : démarches précise les pièces requises à fournir au moment du financement.

Croiser fiabilité, rappels et cote pour valider le ballon

Le crédit ballon et fiabilité voiture occasion appelle une méthode de scoring GO/NO-GO structurée. Le principe est de noter trois axes sur un même véhicule. Axe 1 : fiabilité du modèle (note ADAC, retours utilisateurs, fréquence des pannes). Axe 2 : rappels effectués (rappels obligatoires terminés, mises à jour logicielles à jour, recall completion). Axe 3 : cote prévisionnelle comparée au ballon annoncé. Un véhicule scorant positivement sur ces trois axes déclenche un GO ; un échec sur un seul axe justifie un NO-GO ou une renégociation.

La fourchette de négociation à demander au concessionnaire couvre trois leviers : abaissement du ballon de 5 à 10 %, augmentation du plafond kilométrique annuel, suppression ou détail explicite des services additionnels imposés. Si le concessionnaire refuse toute concession, l'offre n'est probablement pas alignée sur le marché. Le service 360 Auto Expertise propose ce type d'analyse croisée en automatisant l'agrégation des sources publiques et l'ajout des cotes marché temps réel — une approche que confirme notre guide comment se déroule une expertise automobile.

Conseil du coach : demandez au concessionnaire d'inscrire la cote prévisionnelle utilisée pour calculer le ballon en annexe du contrat. C'est légalement opposable en cas de litige à la restitution ou à la revente.