Assurer une voiture électrique d'occasion soulève de nombreuses questions : le tarif est-il vraiment plus avantageux qu'un véhicule thermique ? Quelle formule choisir quand la batterie représente à elle seule plusieurs milliers d'euros ? Et comment éviter de payer trop cher pour une couverture inadaptée ? Ce guide complet décrypte les prix de l'assurance voiture électrique en 2026, compare les tarifs par modèle, détaille les facteurs qui influencent votre prime et livre des astuces concrètes pour économiser. Que vous envisagiez une Renault Zoe, une Peugeot e-208 ou une Tesla Model 3, vous trouverez ici toutes les données pour prendre une décision éclairée — et souscrire au juste prix.

Combien coûte l'assurance d'une voiture électrique en 2026

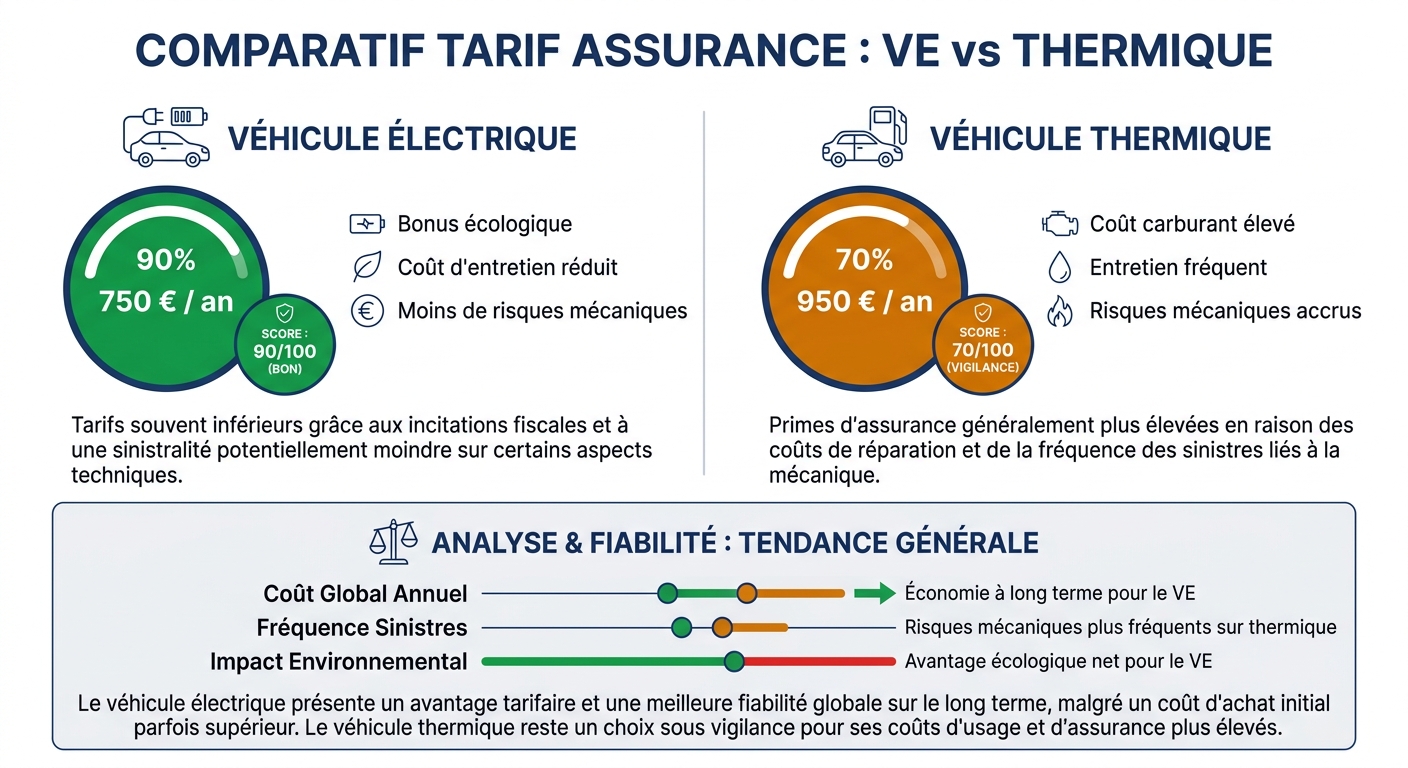

Le prix de l'assurance d'une voiture électrique oscille entre 250 et 1 300 € par an en France, selon le modèle, la formule et le profil du conducteur. Pour un VE d'occasion de 2 à 5 ans, la fourchette la plus courante se situe entre 350 et 800 € annuels — soit un budget mensuel de 30 à 65 €. À titre de comparaison, un véhicule thermique équivalent coûte en moyenne 10 à 15 % de plus à assurer.

Prenons un exemple concret : la Peugeot e-208 face à sa version essence. En formule tiers étendu, l'e-208 d'occasion (2021) se situe autour de 380 € par an, contre 430 à 460 € pour la 208 PureTech 130. L'écart provient d'une sinistralité plus faible constatée sur les VE, d'un kilométrage annuel souvent inférieur et d'incitations tarifaires proposées par certains assureurs sensibles à l'argument écologique.

Le bonus écologique résiduel n'influence pas directement la prime d'assurance, mais il réduit le prix d'achat du véhicule — et donc la valeur assurée. Un VE d'occasion acheté 12 000 € au lieu de 15 000 € grâce à une décote accélérée par les aides verra sa prime tous risques ajustée en conséquence.

Il faut toutefois garder à l'esprit que ces chiffres varient considérablement. Un jeune conducteur en zone urbaine paiera deux à trois fois plus qu'un conducteur expérimenté en zone rurale avec un bonus maximal. La formule choisie, le stationnement (garage fermé ou voie publique) et le kilométrage déclaré modifient également la donne de façon significative.

Comparatif prime annuelle : VE vs thermique (estimations 2026)

| Modèle | Prime VE (tiers étendu) | Prime thermique (tiers étendu) | Écart |

|---|---|---|---|

| Peugeot e-208 vs 208 PureTech | 350-420 € | 430-500 € | -15 % |

| Renault Zoe vs Clio TCe | 280-370 € | 350-430 € | -12 % |

| Tesla Model 3 vs BMW Série 3 | 600-800 € | 650-850 € | -5 à -8 % |

Comparatif tarif assurance VE vs thermique

Conseil du coach

Prix moyen par type de couverture

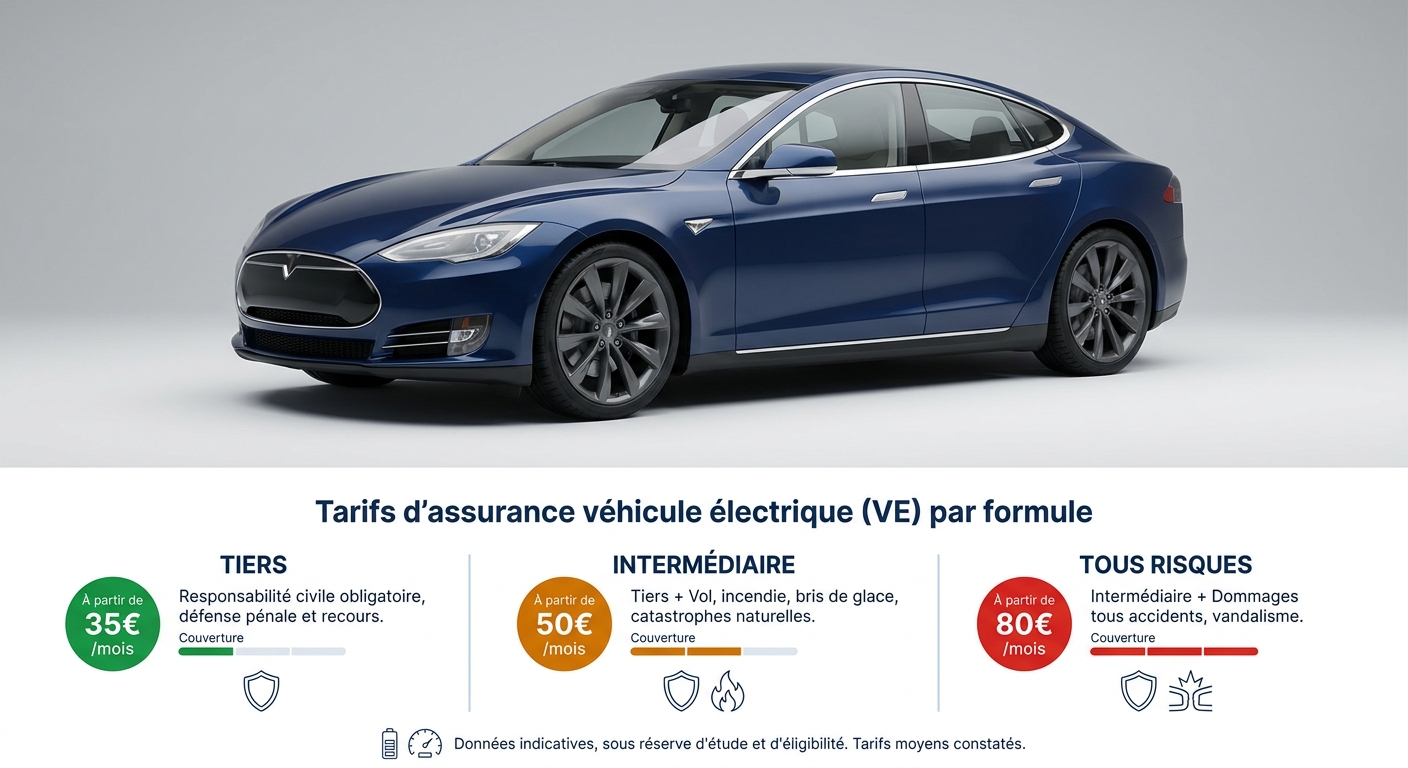

Le tarif de l'assurance voiture électrique varie significativement selon la formule retenue. En assurance au tiers simple, comptez entre 200 et 350 € par an pour un VE d'occasion classique (Zoe, Leaf). Cette formule couvre uniquement la responsabilité civile — le strict minimum légal — et ne protège ni votre véhicule ni sa batterie.

La formule tiers étendu (ou intermédiaire), qui ajoute le vol, l'incendie et le bris de glace, se positionne entre 350 et 600 € par an. C'est la formule la plus populaire pour les VE d'occasion de 4 à 8 ans, car elle offre un compromis acceptable entre couverture et budget.

Enfin, le tous risques — avec la garantie dommages tous accidents — s'étend de 500 à 1 300 € par an selon le modèle. Cette formule se justifie particulièrement pour les VE dont la batterie est en propriété, car un sinistre touchant le pack batterie peut engendrer des coûts de réparation considérables.

Tarifs par type de couverture VE

Pourquoi les VE coûtent souvent moins cher à assurer

Est-ce que l'assurance est plus chère pour une voiture électrique ? Dans la majorité des cas, non. Trois facteurs principaux expliquent cet avantage tarifaire. Premièrement, la sinistralité constatée sur les VE est plus faible : les conducteurs de véhicules électriques présentent en moyenne un profil plus prudent, avec un kilométrage annuel inférieur à celui des automobilistes thermiques. Deuxièmement, plusieurs assureurs accordent un bonus écologique sur les primes, sous forme de réduction de 5 à 10 %. Troisièmement, certaines compagnies (Maif, Macif) proposent des formules spécifiquement conçues pour les VE, avec des garanties adaptées à des tarifs compétitifs.

Conseil du coach

Les exceptions : quand un VE coûte plus cher

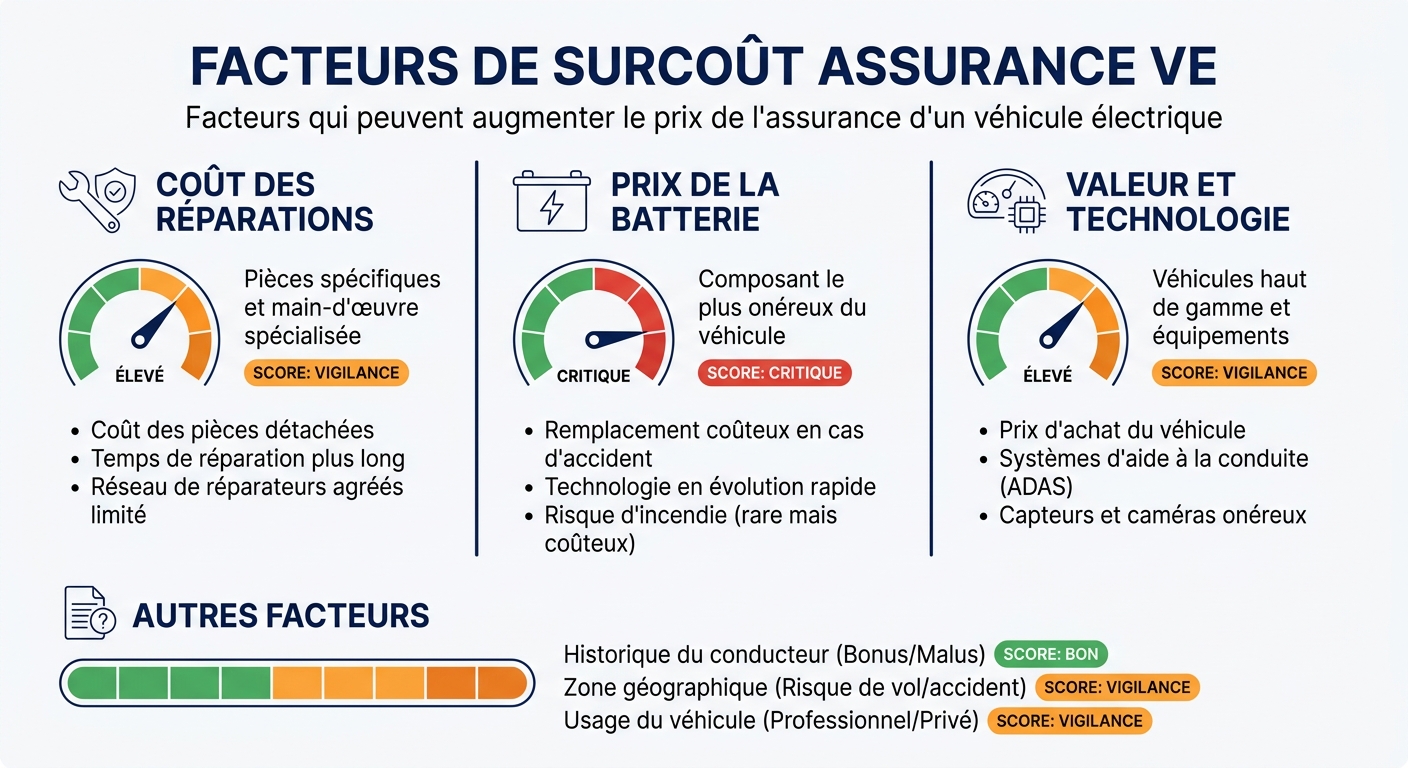

Pourquoi l'assurance d'une voiture électrique est parfois plus chère ? Certains modèles haut de gamme inversent la tendance. Les Tesla Model 3 et Model Y, les BMW iX ou les Audi e-tron affichent des primes supérieures à leurs équivalents thermiques pour trois raisons. D'abord, le coût des pièces détachées est plus élevé : un pare-chocs de Tesla intègre des capteurs et des caméras qui triplent le prix de la réparation. Ensuite, le réseau de réparation agréé reste limité, ce qui allonge les délais et augmente les coûts. Enfin, le remplacement ou la réparation d'un pack batterie endommagé peut atteindre 10 000 à 20 000 € — un risque que les assureurs intègrent dans le calcul de la prime.

Facteurs de surcout assurance VE

Quels facteurs influencent le tarif d'assurance d'un VE

Le tarif d'assurance d'une voiture électrique résulte de la combinaison de sept facteurs principaux, chacun pesant plus ou moins lourd dans le calcul de la prime. Comprendre ces variables permet de mieux négocier son contrat et d'anticiper le budget assurance avant même l'achat du véhicule.

Le premier facteur est l'âge du conducteur et le coefficient de bonus-malus (CRM). Un jeune conducteur avec un CRM de 1,00 paiera environ deux fois plus qu'un conducteur expérimenté au bonus maximal de 0,50. Ce facteur représente à lui seul 30 à 40 % du calcul de la prime.

La zone géographique et le mode de stationnement constituent le deuxième levier. Un VE garé dans un garage fermé en zone rurale coûtera 15 à 25 % moins cher à assurer qu'un véhicule stationné en voirie dans une grande agglomération.

Troisième facteur : le modèle et la puissance du VE, évalués via la classification SRA (Sécurité et Réparation Automobiles). Un véhicule classé en catégorie de coût élevé (Tesla, BMW) génère mécaniquement une prime supérieure.

Le kilométrage annuel déclaré pèse également dans la balance. Les conducteurs de VE roulent en moyenne 10 000 à 12 000 km par an, contre 13 000 à 15 000 km pour les thermiques — un avantage qui se traduit par une prime réduite.

L'historique du véhicule — sinistres passés, rappels constructeur traités ou non, état technique général — influence directement la perception du risque par l'assureur. Un véhicule avec des sinistres non déclarés ou des rappels en suspens peut être surtaxé.

Sixième facteur spécifique aux VE : le coût de remplacement de la batterie. Un pack batterie valant 8 000 à 15 000 € représente un risque financier majeur que certains assureurs intègrent explicitement dans leur grille tarifaire.

Enfin, la formule choisie (tiers, intermédiaire, tous risques) et le niveau de franchise complètent l'équation.

Le poids du bonus-malus et du profil conducteur

Le coefficient de réduction-majoration (CRM) est le facteur le plus déterminant dans le calcul de votre prime. Chaque année sans sinistre responsable réduit votre coefficient de 5 %, jusqu'au bonus maximal de 0,50 (soit 50 % de réduction). Pour obtenir un devis d'assurance voiture électrique avantageux, un jeune conducteur a tout intérêt à être assuré en tant que conducteur secondaire sur le contrat d'un parent pendant quelques années, afin de constituer un historique favorable. Le profil conducteur inclut également la profession, la situation familiale et l'usage du véhicule (trajet domicile-travail, loisirs, usage professionnel). Chacun de ces paramètres module la prime de quelques pourcents.

Classification SRA et puissance du véhicule

La classification SRA détermine le coût théorique de réparation d'un véhicule après sinistre. Pour les VE, cette classification prend en compte la puissance du moteur électrique (exprimée en kW), le couple instantané et le coût des pièces spécifiques (batterie, onduleur, câblage haute tension). Combien coûte l'assurance d'une voiture électrique dépend donc directement de cette classification : une Renault Zoe classée en catégorie basse coûtera 40 à 50 % moins cher à assurer qu'une Tesla Model 3 Performance classée en catégorie haute. Attention : les chevaux fiscaux (CV) ne reflètent pas la puissance réelle d'un VE. Deux véhicules de puissance très différente peuvent avoir le même nombre de chevaux fiscaux, mais des primes d'assurance très éloignées.

Historique du véhicule et sinistralité

L'historique technique du véhicule pèse particulièrement lourd pour un VE d'occasion. Un véhicule avec des sinistres passés déclarés, des rappels constructeur non traités ou un kilométrage incohérent sera perçu comme un risque aggravé. Concrètement, un VE sans historique transparent peut voir sa prime majorée de 20 à 30 % par rapport à un véhicule identique avec un dossier complet. L'assurance auto électrique et la garantie constructeur d'occasion sont intimement liées : si la garantie constructeur est encore active (8 ans chez Hyundai, 5 ans chez Renault sur la batterie), certains risques sont déjà couverts, ce qui peut justifier une formule allégée. Vérifiez systématiquement l'historique via HistoVec et un rapport d'analyse VIN avant de souscrire.

Comparatif des prix par modèle électrique d'occasion

Le prix de l'assurance d'une Tesla Model 3 d'occasion en France est souvent le premier sujet de recherche des futurs acheteurs de VE. Mais les écarts entre modèles sont considérables : de 250 € par an pour une Renault Zoe en formule tiers à plus de 1 300 € pour une Tesla Model 3 en tous risques. Ce comparatif détaillé couvre les cinq modèles électriques d'occasion les plus vendus en France en 2026.

Les écarts de tarification s'expliquent par trois facteurs principaux. La puissance et la valeur résiduelle du véhicule déterminent le montant maximal d'indemnisation en cas de sinistre total. Le coût de réparation, notamment celui lié au pack batterie et aux composants haute tension, influence la catégorie SRA. Enfin, la disponibilité des pièces détachées et l'étendue du réseau de réparation agréé pèsent sur le coût moyen des sinistres — et donc sur la prime.

Le coût de remplacement de la batterie reste le facteur le plus déterminant dans les écarts de prime entre modèles. Une batterie de Renault Zoe (52 kWh) coûte environ 8 000 € à remplacer, contre 12 000 à 18 000 € pour une Tesla Model 3 (60 à 82 kWh). Cette différence se répercute directement dans le calcul de la prime tous risques, puisque l'assureur intègre ce risque dans son évaluation.

Prix d'assurance annuel par modèle VE d'occasion (estimations 2026)

| Modèle | Année | Tiers | Tous risques | Prix occasion moyen |

|---|---|---|---|---|

| Renault Zoe | 2019-2021 | 250-350 € | 450-600 € | 9 000-13 000 € |

| Peugeot e-208 | 2020-2022 | 300-400 € | 550-750 € | 14 000-18 000 € |

| Tesla Model 3 | 2020-2022 | 500-700 € | 900-1 300 € | 22 000-30 000 € |

| Nissan Leaf | 2018-2021 | 250-350 € | 400-550 € | 10 000-15 000 € |

| Hyundai Kona EV | 2020-2022 | 350-450 € | 600-850 € | 17 000-22 000 € |

Conseil du coach

Renault Zoe et Nissan Leaf : les VE les plus accessibles à assurer

Le coût de l'assurance d'une Renault Zoe d'occasion en fait le VE le plus économique à couvrir sur le marché français. En formule tiers étendu, comptez 280 à 370 € par an pour un modèle de 2019 à 2021. La Zoe bénéficie d'une classification SRA favorable grâce à sa puissance modérée (80 à 100 kW) et à un coût de réparation contenu. Attention toutefois : les Zoe antérieures à 2024 peuvent être en location de batterie, ce qui modifie le périmètre couvert par l'assurance.

La Nissan Leaf se positionne dans la même fourchette (250 à 350 € en tiers). La principale variable est la capacité de la batterie : les Leaf 24 kWh (2013-2017) ont une autonomie limitée et une valeur résiduelle basse, tandis que les versions 40 kWh (2018-2021) offrent un meilleur compromis. Les deux modèles profitent d'un réseau de réparation Nissan bien implanté en France.

Peugeot e-208 et Hyundai Kona EV : le segment intermédiaire

Si vous hésitez entre une Zoe et une e-208, sachez que la différence d'assurance entre les deux modèles est de l'ordre de 50 à 80 € par an en tiers étendu. La Peugeot e-208 (300 à 400 € par an) coûte légèrement plus cher à assurer en raison de sa puissance supérieure (100 kW) et de la valorisation plus élevée du véhicule sur le marché de l'occasion.

Le Hyundai Kona EV se distingue par sa garantie constructeur exceptionnelle de 8 ans sur la batterie — un argument de poids pour réduire le risque financier et potentiellement négocier une prime plus avantageuse. En formule tiers étendu, prévoyez 350 à 450 € par an. Le surcoût par rapport à la Zoe se justifie par une autonomie supérieure (449 km WLTP) et une valeur résiduelle plus élevée.

Tesla Model 3 : pourquoi l'assurance est plus élevée

Combien coûte l'assurance d'une Tesla Model 3 d'occasion ? Prévoyez 500 à 700 € en formule tiers et 900 à 1 300 € en tous risques pour un modèle de 2020 à 2022. Cet écart significatif avec les autres VE s'explique par plusieurs facteurs cumulatifs.

Le coût des pièces détachées Tesla est nettement supérieur à la moyenne : un pare-chocs avant intégrant les capteurs Autopilot coûte 2 500 à 4 000 € en réparation, contre 800 à 1 200 € pour une Zoe. Le réseau de réparation agréé Tesla reste limité en France (une trentaine de centres), ce qui allonge les délais d'immobilisation et augmente les coûts de gestion pour l'assureur. La puissance élevée du véhicule (jusqu'à 377 kW pour la version Performance) le place dans une catégorie SRA défavorable. Enfin, la valeur résiduelle reste élevée (22 000 à 30 000 € pour un modèle de 2020-2022), ce qui augmente mécaniquement le montant potentiel d'indemnisation.

Pour autant, l'écart avec une BMW Série 3 thermique d'occasion n'est que de 5 à 8 %. La Tesla ne coûte pas « plus cher à assurer qu'une thermique » — elle coûte plus cher à assurer qu'une Zoe ou une Leaf, ce qui est logique compte tenu de la gamme de prix.

Tiers, tous risques ou intermédiaire : quelle formule pour un VE d'occasion

Faut-il une assurance tous risques pour une voiture électrique ? La réponse dépend principalement de deux variables : la valeur du véhicule et le statut de la batterie. Pour un VE d'occasion, le choix de la formule est une décision financière qui doit intégrer le risque spécifique lié au pack batterie.

La formule tiers (responsabilité civile seule) est le minimum légal. Elle convient aux VE de plus de 8 ans ou d'une valeur inférieure à 5 000 € — des véhicules dont le remplacement coûterait moins que plusieurs années de surprime en tous risques.

La formule intermédiaire (tiers étendu) ajoute la couverture vol, incendie, bris de glace et catastrophes naturelles. Pour un VE d'occasion de valeur modérée (8 000 à 15 000 €), c'est souvent le meilleur compromis. Attention toutefois : vérifiez si la batterie est couverte par cette formule. Certains contrats excluent les dommages au pack batterie hors vol et incendie.

La formule tous risques inclut la garantie dommages tous accidents, y compris en cas de sinistre responsable. Pour un VE valant plus de 15 000 € avec une batterie en propriété, cette formule se justifie presque systématiquement : le coût de remplacement d'un pack batterie (5 000 à 15 000 €) dépasse largement le surcoût annuel de la formule.

Matrice décisionnelle : quelle formule selon votre profil

| Profil acheteur | VE < 8 000 € | VE 8 000-15 000 € | VE > 15 000 € |

|---|---|---|---|

| Jeune conducteur (budget serré) | Tiers | Tiers étendu | Tous risques avec franchise élevée |

| Parent (véhicule familial) | Tiers étendu | Tous risques | Tous risques |

| Connaisseur VE (batterie en propriété) | Tiers étendu | Tous risques | Tous risques |

| Batterie en location | Tiers | Tiers étendu | Tiers étendu |

Conseil du coach

Ce que couvre (et ne couvre pas) chaque formule pour la batterie

Le tarif de l'assurance VE et la franchise de réparation batterie varient considérablement d'un assureur à l'autre. En formule tiers, la batterie n'est jamais couverte. En tiers étendu, seuls le vol et l'incendie de la batterie sont généralement pris en charge. En tous risques, les dommages accidentels sont couverts, mais la dégradation naturelle (perte de capacité liée à l'usage) est systématiquement exclue. De même, un SoH tombé sous un certain seuil (souvent 70 %) par vieillissement normal ne déclenche aucune indemnisation. Vérifiez les conditions particulières de votre contrat : certains assureurs imposent une franchise spécifique « batterie » pouvant atteindre 1 500 à 3 000 €.

La règle des 15 000 € : seuil de basculement vers le tous risques

Pour déterminer si le tous risques vaut le coup pour votre voiture électrique, appliquez un calcul simple. Si la valeur de votre VE dépasse 15 000 €, le différentiel de prime entre tiers étendu et tous risques (généralement 150 à 300 € par an) est largement compensé par la couverture supplémentaire en cas de sinistre responsable. Un seul accident avec dommages importants — carrosserie et batterie — peut générer une facture de 8 000 à 20 000 €. Rapporté au surcoût annuel du tous risques, le point de rentabilité est atteint dès le premier sinistre. En dessous de 8 000 € de valeur véhicule, le calcul s'inverse : mieux vaut provisionner l'écart de prime en épargne de précaution.

Adapter la formule à la garantie constructeur restante

L'assurance auto électrique et la garantie constructeur d'occasion doivent être analysées conjointement. Si votre VE bénéficie encore d'une garantie constructeur active, certains risques mécaniques et électriques sont déjà pris en charge — notamment les défauts de batterie. Une Hyundai Kona EV de 2021 bénéficie encore de 3 ans de garantie batterie en 2026, ce qui réduit le risque financier et peut justifier de choisir un tiers étendu plutôt qu'un tous risques. À l'inverse, un VE dont la garantie constructeur est expirée présente un risque intégral sur la batterie, rendant le tous risques plus pertinent. Renseignez-vous sur la durée et les conditions exactes de la garantie avant de souscrire : les points clés à vérifier avant d'acheter un véhicule d'occasion.

Batterie en location ou en propriété : impact sur votre contrat

L'assurance d'une voiture électrique avec batterie en location diffère significativement d'un contrat classique. Cette distinction, héritée du modèle économique lancé par Renault avec la Zoe, concerne encore des milliers de VE d'occasion en circulation en France.

Dans le modèle de location (LLD batterie), la batterie reste la propriété du loueur — généralement RCI Banque (filiale Renault). En cas de sinistre touchant la batterie, c'est le contrat de location qui couvre le remplacement, et non votre assurance auto. Conséquence directe : la valeur assurée de votre véhicule est réduite (prix de la voiture moins la batterie), ce qui diminue la prime de 10 à 15 %.

En revanche, si la batterie est en propriété (cas de Tesla, Peugeot, Hyundai et des Renault post-2024), c'est votre assurance auto qui couvre ce composant — à condition que votre formule le prévoie. Le risque financier repose entièrement sur vous : un pack batterie vaut entre 5 000 et 15 000 €, et les exclusions pour dégradation naturelle sont quasi systématiques.

Un piège courant : certains contrats d'assurance excluent la batterie en location de la couverture dommages, considérant qu'elle n'appartient pas au souscripteur. Vérifiez attentivement les conditions particulières pour éviter les mauvaises surprises en cas de sinistre.

Depuis 2024, Renault a abandonné le modèle de location de batterie. Toutes les Zoe neuves sont vendues avec leur batterie intégrée. Mais sur le marché de l'occasion, des Zoe 2013-2023 avec batterie en location circulent encore massivement. Cette transition crée une asymétrie sur le parc VO : deux Zoe identiques en apparence peuvent avoir des structures de coût totalement différentes selon le statut de leur batterie.

Location vs propriete de la batterie : impact assurance

| Critère | Batterie en location | Batterie en propriété |

|---|---|---|

| Responsabilité sinistre batterie | Loueur (RCI Banque) | Propriétaire |

| Prime assurance moyenne | Plus basse (-10 à 15 %) | Standard |

| Couverture dommages batterie | Via contrat location | Via assurance auto |

| Revente | Transfert contrat location | Libre |

| Risque financier batterie | Nul | Élevé (5 000-15 000 €) |

Conseil du coach

Comment vérifier le statut de la batterie avant achat

Pour connaître le prix exact de l'assurance de votre véhicule électrique, vous devez d'abord déterminer le statut de la batterie. Demandez au vendeur le contrat de vente original, qui mentionne explicitement si la batterie est incluse ou en location. Consultez également la carte grise : un VE avec batterie en location porte parfois une mention spécifique. En cas de doute, un rapport d'analyse VIN permet de croiser les données du constructeur avec l'historique du véhicule pour confirmer le statut. Cette information conditionne directement le choix de votre formule et le montant de votre prime : ne la négligez pas.

L'impact financier concret sur la prime

L'assurance d'une voiture électrique d'occasion avec batterie en location coûte concrètement 10 à 15 % de moins qu'un modèle identique avec batterie en propriété. Sur une Renault Zoe de 2020, cela représente une économie de 40 à 60 € par an en formule tiers étendu. Mais attention au calcul global : le loyer mensuel de la batterie (environ 74 €/mois, soit 888 €/an) s'ajoute au budget total. Au final, le modèle « batterie en propriété » revient souvent moins cher sur le long terme pour un acheteur d'occasion — à condition que la batterie soit en bon état.

La fin de la location batterie Renault : ce que ça change en 2026

Le coût de l'assurance auto électrique pour les Zoe d'occasion évolue avec la disparition progressive du modèle de location. Depuis 2024, Renault vend toutes ses Zoe neuves avec batterie intégrée. Sur le marché de l'occasion, les Zoe 2019-2023 avec batterie en location deviennent progressivement minoritaires. Pour les assureurs, cette simplification est une bonne nouvelle : un seul modèle de couverture, un seul calcul de risque. Pour l'acheteur, cela signifie que les Zoe récentes avec batterie en propriété nécessitent une vigilance accrue sur la formule d'assurance choisie — le risque batterie repose désormais entièrement sur le propriétaire.

Coût total de possession : assurance, entretien et batterie

L'assurance d'une voiture électrique ne représente qu'une composante du coût total de possession (TCO). Pour prendre une décision d'achat éclairée, il faut raisonner en budget global sur 3 ans — et les résultats sont souvent surprenants.

Sur une période de 3 ans et 36 000 km (12 000 km/an), un VE d'occasion type Renault Zoe affiche un TCO inférieur de 20 à 25 % à celui d'un véhicule thermique comparable. L'assurance ne pèse que 15 à 20 % de ce coût total. L'énergie (recharge vs carburant) et l'entretien constituent les postes d'économie les plus significatifs.

Le poste énergie est le plus avantageux : recharger un VE coûte en moyenne 4 € aux 100 km à domicile (tarif heures creuses), contre 10 à 12 € aux 100 km pour un véhicule essence. Sur 36 000 km, l'économie atteint 2 000 à 3 000 €.

L'entretien est également réduit : pas de vidange, pas de courroie de distribution, pas de filtre à particules. Le freinage régénératif allonge considérablement la durée de vie des plaquettes. Budget moyen : 200 € par an pour un VE, contre 600 € pour un thermique.

Mais le véritable facteur de risque, souvent invisible, est l'état de la batterie. Un SoH inférieur à 70 % impose un remplacement dont le coût (5 000 à 15 000 €) peut anéantir les économies accumulées. C'est pourquoi vérifier le SoH avant l'achat est une étape non négociable.

Simulation TCO 3 ans : Renault Zoe occasion vs Peugeot 208 essence

| Poste de dépense | Renault Zoe (2020) | Peugeot 208 (2020) |

|---|---|---|

| Prix d'achat occasion | 11 000 € | 12 500 € |

| Assurance (3 ans, tiers étendu) | 1 350 € | 1 650 € |

| Entretien (3 ans) | 600 € | 1 800 € |

| Énergie / carburant (3 ans, 12 000 km/an) | 1 440 € | 4 320 € |

| Risque batterie (provision SoH) | 1 500 € | 0 € |

| Total 3 ans | 15 890 € | 20 270 € |

L'entretien réduit : un avantage réel mais à nuancer

L'entretien d'un VE d'occasion présente des avantages indéniables en termes de coût et de simplicité. Pas de vidange moteur, pas de courroie de distribution, pas de filtre à particules ni de pot catalytique à remplacer. Le freinage régénératif réduit l'usure des plaquettes de 30 à 50 % par rapport à un véhicule thermique. Un entretien annuel de VE se résume souvent à une vérification des freins, du liquide de refroidissement batterie et des pneumatiques. Pour en savoir plus, consultez notre guide sur le coût d'entretien d'une voiture électrique. Mais cette économie est à nuancer : les pneus de VE s'usent plus vite en raison du couple instantané et du poids supérieur du véhicule. Un jeu de pneus pour VE coûte 15 à 20 % plus cher que pour un thermique. La révision du système de refroidissement de la batterie, spécifique aux VE, ajoute 100 à 200 € tous les 2 ans.

Le SoH batterie : le facteur invisible du coût total

Le prix de l'assurance d'une voiture électrique selon l'état de la batterie (SoH) n'est pas encore directement intégré dans les grilles tarifaires de la plupart des assureurs. Mais ce facteur impacte indirectement le coût total de possession de manière considérable.

Qu'est-ce que le SoH (State of Health) ?

Un SoH de 85 à 90 % est considéré comme normal pour un VE de 3 à 5 ans. Entre 75 et 85 %, la dégradation est notable mais le véhicule reste fonctionnel avec une autonomie réduite. En dessous de 70 %, le remplacement du pack batterie devient économiquement justifié — et c'est à ce stade que le coût de possession explose. Pour en savoir plus sur l'autonomie réelle des VE d'occasion, consultez notre guide sur l'autonomie des voitures électriques.

Intégrer l'assurance dans le budget global avant l'achat

Combien allez-vous payer d'assurance pour une voiture électrique ? La méthode la plus fiable consiste à demander 3 à 4 devis avant même de finaliser l'achat. La plupart des assureurs et des comparateurs en ligne permettent d'obtenir un devis en quelques minutes en renseignant le modèle exact, l'année, le kilométrage et votre profil conducteur. Intégrez ce montant dans votre calcul global : prix d'achat + assurance annuelle + entretien prévisionnel + énergie + provision batterie. Cette approche globale évite les mauvaises surprises et permet de comparer objectivement deux véhicules. Un VE moins cher à l'achat mais plus cher à assurer n'est pas forcément la meilleure affaire si son SoH est faible.

Cinq astuces pour payer moins cher votre assurance VE

L'assurance d'une voiture électrique moins chère n'est pas un mythe : en combinant les bons leviers, vous pouvez réduire votre prime de 15 à 30 %. Voici cinq stratégies concrètes, testées et chiffrées, pour optimiser votre budget assurance sans sacrifier la couverture.

Astuce 1 : comparer avec méthode. Ne vous contentez pas d'un seul comparateur en ligne. Utilisez deux comparateurs (LeLynx, LesFurets) puis complétez avec des devis directs auprès d'assureurs non référencés sur ces plateformes (Maif, Macif, Direct Assurance). L'écart entre la meilleure et la pire offre atteint régulièrement 30 à 40 %.

Astuce 2 : augmenter la franchise. Passer d'une franchise de 300 € à 700 € réduit la prime annuelle de 10 à 20 %. Sur un VE récent et bien entretenu, le risque de sinistre mineur est faible — une franchise élevée est un pari statistiquement favorable.

Astuce 3 : déclarer un kilométrage réaliste. Les conducteurs de VE roulent en moyenne 8 000 à 10 000 km par an, contre 13 000 km pour les thermiques. Déclarer votre kilométrage réel (et non une estimation gonflée) peut faire baisser la prime de 5 à 10 %. Économie estimée : 30 à 80 € par an.

Astuce 4 : mentionner votre borne de recharge à domicile. Certains assureurs (Axa, Maif) offrent une réduction de 3 à 5 % si vous disposez d'une borne de recharge installée à domicile. L'argument : un VE rechargé à domicile est moins exposé au risque de vol sur les bornes publiques et de collision en station-service. Économie estimée : 15 à 40 € par an.

Astuce 5 : fournir un historique véhicule complet. Un VE d'occasion avec un rapport d'historique transparent (sinistres, rappels, kilométrage vérifié) inspire confiance à l'assureur. Certains acteurs accordent une réduction de 5 à 10 % sur présentation d'un rapport d'analyse VIN complet.

- Comparer au moins 4 devis (comparateurs + assureurs directs)

- Augmenter la franchise à 500-700 € si votre VE vaut plus de 15 000 €

- Déclarer un kilométrage annuel réaliste (8 000-10 000 km pour un VE)

- Mentionner votre borne de recharge à domicile lors du devis

- Fournir un rapport d'historique véhicule complet pour prouver l'état technique

Utiliser les comparateurs intelligemment

Les comparateurs d'assurance auto comme LeLynx et LesFurets agrègent les offres de dizaines d'assureurs, mais ils ne couvrent pas l'intégralité du marché. Des acteurs majeurs comme la Maif, la Macif ou certaines mutuelles régionales ne sont pas référencés sur ces plateformes. La stratégie optimale consiste à utiliser deux comparateurs pour obtenir une base de référence, puis à solliciter directement 2 à 3 assureurs absents de ces comparateurs. Prenez le temps de renseigner précisément le modèle, l'année et l'état du véhicule : un devis générique sur « voiture électrique » ne reflétera pas le tarif réel d'une Zoe 2020 avec 45 000 km.

La franchise élevée : un levier méconnu

Opter pour la meilleure assurance voiture électrique ne signifie pas forcément choisir la prime la plus basse. Une franchise élevée (500 à 700 €) réduit significativement la prime — de l'ordre de 10 à 20 % — tout en maintenant une couverture complète pour les sinistres importants. Concrètement, passer d'une franchise de 300 € à 700 € sur un contrat tous risques pour une e-208 peut générer une économie de 80 à 150 € par an. Sur 3 ans, cela représente 240 à 450 € d'économie — à condition de ne pas avoir de sinistre mineur pendant cette période. Ce levier est particulièrement pertinent pour les VE récents (moins de 5 ans) avec un historique propre.

L'historique vehicule comme argument de négociation

Un VE d'occasion avec un historique transparent constitue un argument concret pour négocier votre prime d'assurance. Fournir un rapport d'analyse VIN prouvant l'absence de sinistre caché, le traitement de tous les rappels constructeur et la cohérence du kilométrage place votre véhicule dans la catégorie des risques faibles. Cette approche est particulièrement efficace auprès des assureurs traditionnels (Maif, Macif, Axa) qui évaluent le risque au cas par cas. Un véhicule dont l'historique est vérifié et documenté peut bénéficier d'une réduction de 5 à 10 % par rapport à un véhicule sans justificatif. Pensez à consulter le rapport HistoVec et à vérifier le numéro VIN avant toute démarche.

Vérifier l'historique du véhicule avant de choisir sa couverture

L'assurance auto électrique et la garantie constructeur d'occasion sont deux faces d'une même pièce : l'évaluation du risque. Avant de souscrire un contrat, vérifier l'historique complet du VE n'est pas un luxe — c'est une étape qui conditionne directement le choix de la formule et le montant de la prime.

Les données clés à vérifier avant toute souscription sont au nombre de cinq. Les sinistres passés : un VE accidenté, même réparé, peut présenter des faiblesses structurelles invisibles, notamment au niveau du plancher où logent les cellules de batterie. Les rappels constructeur : consultez rappel.conso.gouv.fr pour les rappels français et le site NHTSA pour les rappels internationaux. Un rappel non traité peut affecter la sécurité du véhicule et constituer un motif de refus d'indemnisation. Le kilométrage réel : un écart entre le kilométrage affiché et l'historique des contrôles techniques est un signal d'alarme. Le SoH de la batterie : un diagnostic récent permet de connaître la capacité restante et d'anticiper le risque de remplacement. Enfin, les factures d'entretien documentent la régularité du suivi et la qualité des interventions.

L'impact concret est mesurable : un VE avec un historique propre et documenté bénéficie d'une prime plus basse et d'une meilleure couverture. À l'inverse, un véhicule sans historique vérifiable peut être classé en risque aggravé, avec une surprime de 20 à 30 %. Le rapport d'analyse Ma Voiture d'Occasion croise automatiquement les données SIV, les rappels constructeur (FR, EU, US, DE), les données de fiabilité ADAC et les cotes du marché pour délivrer une recommandation factuelle.

Les sources de données fiables pour vérifier un VE

Plusieurs sources officielles permettent de constituer un dossier complet sur un VE d'occasion avant d'obtenir un devis d'assurance auto. Le SIV (Système d'Immatriculation des Véhicules) renseigne sur l'identité administrative du véhicule. HistoVec, service gratuit du ministère de l'Intérieur, fournit l'historique des sinistres déclarés et des changements de propriétaire. Le site rappel.conso.gouv.fr centralise les rappels constructeur français, tandis que la base NHTSA couvre les rappels internationaux. L'ADAC (club automobile allemand) publie des données de fiabilité par modèle particulièrement détaillées. Des services comme Ma Voiture d'Occasion croisent automatiquement ces sources pour produire un rapport synthétique.

Comment un rapport d'historique influence votre prime

Le prix de l'assurance d'une Tesla d'occasion — ou de tout autre VE — est directement corrélé à la transparence de son historique. Le mécanisme est simple : un sinistre caché constitue un risque non quantifié pour l'assureur. Lorsqu'il ne peut pas évaluer le risque, il applique un coefficient de prudence qui se traduit par une surprime. À l'inverse, un rapport d'historique complet permet à l'assureur de classer le véhicule en catégorie de risque standard, voire favorable si le dossier est exemplaire. Concrètement, présenter un rapport d'analyse VIN lors de la souscription peut faire basculer un devis de la catégorie « risque aggravé » vers la catégorie « risque normal » — soit une économie de 15 à 25 % sur la prime annuelle.

Du rapport d'historique à la souscription : la méthode en 3 étapes

Pour souscrire une assurance voiture en ligne en toute confiance, suivez cette méthode en trois étapes. Étape 1 : obtenez un rapport d'analyse VIN complet. Rendez-vous sur ma-voiture-doccasion.fr pour croiser les données techniques, les rappels constructeur et les données de fiabilité de votre futur VE. Ce rapport constitue votre base de référence. Étape 2 : utilisez les données du rapport pour comparer les devis. Renseignez le modèle exact, l'année, le kilométrage vérifié et le SoH batterie pour obtenir des devis réalistes auprès d'au moins 4 assureurs. Étape 3 : souscrivez en ligne en joignant le rapport d'historique à votre dossier. Cette transparence rassure l'assureur et peut déclencher une réduction tarifaire immédiate.